2022年10月より児童手当の特例給付に新たな所得制限が導入され、一定額以上の所得者は特例給付がカットされることになりました。この所得制限については、間違った情報も多いので、この記事では、所得制限の内容や仕組みをわかりやすくお伝えするとともに、所得制限をオーバーした時の対策方法も解説します。

うちは、カット対象になるのか、対象にならない方法はあるのか、また、対象外から対象に復活することはあるのか?疑問にお答えします。動画は、こちら。

目次

児童手当特例給付カット対象の年収とは

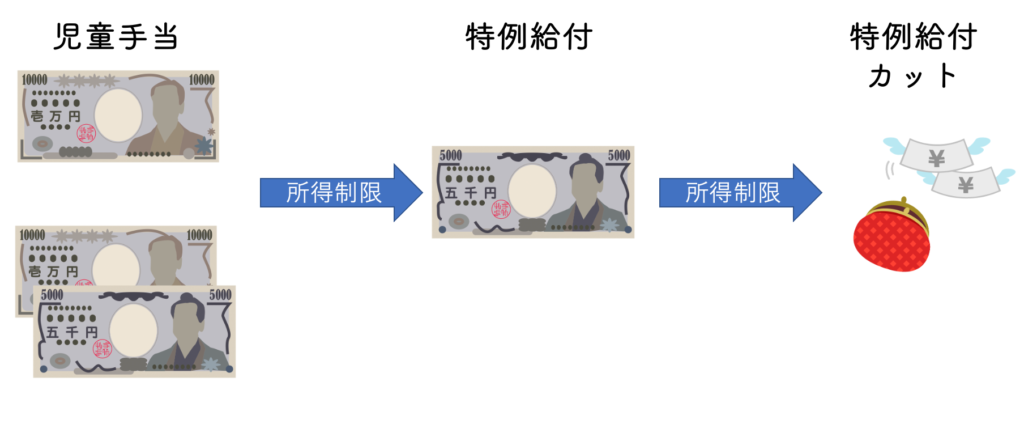

児童手当は、子どもの年齢によって1万円〜1万5千円が支給される制度ですが、所得が一定額を超えると「特例給付」という一律5,000円の給付に形が変わります。2022年10月から、この特例給付を受けている人の中でも、さらに一定以上所得がある人は、特例給付までもカットされることになります。

そして、この「一定以上の所得」の金額は、扶養している家族の人数によって変わり、次の表のようになっています。

| 扶養親族等の数 | 特例給付となる所得額 | 特例給付カットとなる所得額 |

|---|---|---|

| 0人 | 622万円 | 858万円 |

| 1人 | 660万円 | 896万円 |

| 2人 | 698万円 | 934万円 |

| 3人 | 736万円 | 972万円 |

| 4人 | 774万円 | 1010万円 |

| 5人 | 812万円 | 1048万円 |

所得だと、ちょっと分かりづらいので、目安の年収も掲載しておきますね。実際は、所得で判断されるので、年収はあくまでも目安です。

| 扶養親族等の数 | 特例給付となる目安年収 | 特例給付カットとなる目安年収 |

|---|---|---|

| 0人 | 833.3万円 | 1071万円 |

| 1人 | 875.6万円 | 1124万円 |

| 2人 | 917.8万円 | 1162万円 |

| 3人 | 960万円 | 1200万円 |

| 4人 | 1002万円 | 1238万円 |

| 5人 | 1040万円 | 1276万円 |

年収は、夫婦どちらか高い方の年収で判断されます。世帯年収ではありません。

児童手当の所得制限基準の「扶養親族」とは

児童手当の所得制限を考えるときに、重要なのが扶養親族の数です。

この場合の扶養親族とは、一緒に生活をしている子どもやパートナーのことを言いますが、ここでちょっと注意です。どんな子どもやパートナーなのか定義されていますから、確認しましょう。

子どもとは、生計が同じ子どものこと。児童手当は、中学校卒業まで支給されるものですが、中学を卒業した16〜23歳までの扶養している子も含みます。

16〜23歳までの扶養している子がいる場合、年末調整で名前を書いていると思いますが、その名前を書いている子たちが扶養親族に含まれます。

配偶者とは、年収103万円以下(給与収入のみの場合)のパートナーを指します。パートナーが自営業の場合は、売上から必要経費を引いた金額が48万円以下の人を指します。

ちなみに、扶養人数は、前年の12月31日時点での人数です。

今月、赤ちゃんが生まれたから、今月から扶養人数増えたよという考え方をするわけではありません。

児童手当の所得制限の仕組み

上の表の年収の目安を見れば、うちは対象外なのか?対象なのか?だいたい分かります。でも、ギリギリ対象外かも・・・モヤモヤする〜という人は、この際計算してみましょう。

ただし、児童手当の所得制限は1月~5月分は前々年、6月〜12月分は前年の所得によって決まります。これまたややこしい。

白黒はっきりさせるのは難しいので、あきらめて、概算だと割り切ってください。

では、計算式。こんな式です。

「所得額」ー「所得控除額」ー8万円

それでは、所得額、所得控除額とは何か?確認しましょう。

所得額とは

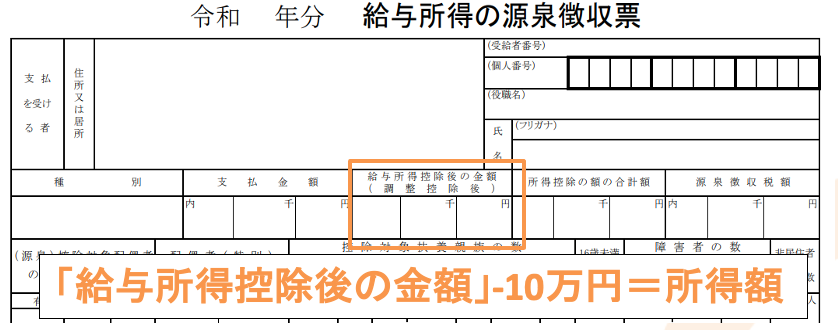

給与収入の方は、源泉徴収票を準備してください。

所得額とは、源泉徴収票の「給与所得控除後の金額」から10万円を差し引いた金額です。

個人事業主の場合は、売上から必要経費を差し引いた事業所得が「所得額」にあたります。

その他、退職所得や不動産などを売って譲渡所得がある場合は、それら所得も含めます。

所得控除額とは

所得控除とは、当てはまるものがあったら、差し引いて良いですよという経費のことです。児童手当における所得控除は、全部で8つあります。

- 医療費控除:医療費がたくさんかかった場合利用できる経費

- 障害者控除:本人や家族が障害者の場合利用できる経費27万円(特別障害者の場合は40万円)

- ひとり親控除:ひとり親の方が利用できる経費35万円(所得が500万円以下)

- 寡婦控除:所得500万円以下のシングルマザーが利用できる経費27万円

- 小規模共済等掛金控除:iDeCo等をしている方が利用できる経費(掛金分の金額)

- 雑損控除:災害や盗難などで損害を受けた場合に利用できる経費

- 勤労学生控除:本人が学生の場合に利用できる経費27万円

- 長期譲渡所得又は短期譲渡所得にかかる特別控除:不動産などを売ったときに利用できる経費

所得から所得控除を差し引き、さらに8万円を差し引いた金額と所得制限の所得額と比較してみてください。所得制限の所得額より計算結果が小さければ、所得制限にひっかからないということです。

所得制限オーバー時の対策3つ

計算してみて、いかがでしたか?

うちは、どうやら所得制限をオーバーしそうだ・・・という家庭もあるかもしれませんね。所得制限内におさめたいものですが、残念ながら、誰でも活用できる大きな効果を発揮する対策方法はありません。

でも、ギリギリオーバーの場合や、タイミングが合えば、効果が出る対策もあります。その方法を3つ紹介します。

1、所得控除を利用する

児童手当の所得制限の仕組みの計算式は

「所得額」ー「所得控除額」ー8万円です。

なので、所得控除を大きくしてみましょう。多くの人が活用できそうなのが、医療費控除と小規模企業共済等掛金控除です。

医療費控除は、医療費がたくさんかかったときに確定申告しますね。めんどくさがらずに、医療控除の確定申告を行いましょう。

次に小規模企業共済等掛金控除を利用します。

小規模企業共済等掛金控除は、企業型確定拠出年金でマッチング拠出をしている場合、iDeCoをしている場合などに利用できますよ。

会社でマッチング拠出型の企業型確定拠出年金が導入されているなら、自分の掛金を上限額いっぱいまで増やす、iDeCoをしていないならiDeCoをはじめる。という対策が取れます。

会社で確定拠出年金の制度はあるけど、マッチング拠出かどうか分からないな〜と、思ったら会社の担当者に聞いてみてください。

確定拠出年金(iDeCo)を始めた場合の効果

では、どの程度の効果があるのでしょうか?

たとえば、会社に企業年金の制度がない場合、iDeCoの掛金上限は年間27.6万円です(掛金は、お勤めの会社の制度によって異なります)

この掛金全額を所得控除できるので、上の計算式の「所得控除額」が27.6万円増えるということです。したがって、所得制限をオーバーしている金額が27.6万円以内なら、iDeCoをすることで所得制限内におさまるということですね。

マッチング拠出にしろ、iDeCoにしろ、掛金に上限が設定されています。上限額いっぱいに積み立てを増やしたとしても、あまり大きな効果は期待できないかもしれません。

でも、これらは老後のための資産形成制度としては、とっても有効な制度ですし、節税効果も高いですから、まだはじめていないなら児童手当に関係なく、スタートさせましょう。

2、所得を小さくする

次に所得を小さくする方法です。所得を小さくするということは、稼ぎを減らすことですから、あまり好ましいことではないですね。でも、この方法なら、許せるかもしれません。これは、男性向けアドバイス。利用できる人は、かなり限定的ですが、タイミングが合えば効果的で納得できる所得減対策です。

その方法とは、育休を取ること。

育休を取ると、給料が支給されません。代わりに育休手当が支給されますが、育休手当は非課税ですから、所得には含まれません。

ただし、育休手当には上限額があります。一般的には、育休手当と給料手取りとは、そこまで差はないのですが、児童手当所得制限オーバーになるような高所得者の場合は、話は別。

育休手当は、給料に比べるとかなり少なくなるでしょう。家計的にはやや打撃を受けるかもしれませんね。

でも、児童手当所得制限対策が成功するかもしれませんし、赤ちゃんと一緒にいれるんだから、これも一つの選択肢です。

3、扶養人数を増やして、所得制限額を上げる

扶養人数を増やすと、所得制限額が上がります。なので、扶養人数を増やせば良いのです。これも、利用できる人は限られています。

その方法とは、パートナーを扶養親族にする方法

パートナーを扶養人数としてカウントする場合のルールを思い出して欲しいのですが、年収103万円以下なら扶養人数に含められましたね。いつもは年収103万円超の年収で働いているけど、今年は103万円以内におさまりそうなら、扶養人数に含められます。

どんな時かというと、仕事を辞めた時はもちろんですが、ママが産休育休を取った時。産休育休を取ると所得が減りますね。産休育休中の年収が103万円以内なら、扶養人数としてカウントできるので、所得制限額をアップできます。

産休育休中のママを扶養に入れる方法については、こちらのブログを参考にしてください。

所得制限内になったら再申請が必要

一旦、所得制限オーバーで特例給付がカットとなったものの、翌年以降に、収入が減り所得制限内に所得が収まった場合、どうすれば良いのでしょうか?

この場合、自動的に児童手当が復活するわけではありません。

役所(公務員の場合は勤務先)に申請が必要です。

児童手当がもらえるのは、申請した翌月からですから、申請は早めにしましょう。

資産形成をはじめましょう

児童手当は、満額だと子ども一人約200万円もらえることになります。特例給付でも90万円。きょうだいがいれば、なおさらその金額は大きくなります。今回、対策を紹介しましたが、対策を取れない、取っても効果がない人もいるでしょう。カットされるのはツライものです。

せめてお金に賢くなって、子どものための教育費を作りましょう。メール講座に登録いただくと、教育費や老後資金の作り方、資産運用などを楽しく勉強できるメルマガも届きますよ。

資産運用に失敗したくない運用初心者さんのためのメール講座

資産運用に興味はあるけれど、失敗したくない、そして、その方法が分からず、なかなか自信を持って運用を開始できない、忙しいお母さんのためのメール講座です。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。