子どもが成長するにつれ、子育て環境を気にするようになりますよね。子どもが家の中で走り回ると、階下への音を気にして、子どもに注意するものの、幼いうちは理解できるはずもなく、毎日、毎日同じことの繰り返し。壁紙を剥がしたり、傷つけたり、落書きしたり。のびのびと子育てができるように家を購入したいと、考えたりしませんか?

また、子どもが1歳から2歳くらいになると、そろそろ2人目もほしいと考えますよね。でも夫は、2人目は経済的に厳しいからと、消極的。夫もできれば、ほしいという気持ちはあるけど、教育費を考えると、育てていけないだろうと思っているのですね。実は、このような状況の方、少なくありません。

子どもをほしいのに、生んじゃダメなのかな・・・。本当に経済的に無理なのだろうか・・・裏付ける根拠がないから、いつまでたってもモヤモヤは消えないのです。常に漠然とした不安がつきまとい、貯金をしてはいるものの、不安がなくならない。そんなすっきりしない日々が続きます。しかも夫婦ともアラフォーで、2人目が大学入学する頃には、夫は定年。再雇用でなるべく長く働くつもりだけど、学費を払っていけるの?

夫婦の年齢を考えると、とても心配で、2人目に踏み切ることができない。

それに自分たちの老後資金も貯めないといけない・・・

これから住宅購入し、2人目の子どもまで大学に行かせ、さらに夫婦2人が老後、お金に困らない生活を送りたい。そんなことが我が家では可能なのか?

可能なら、いくらの家なら購入できるのか、また、これからの教育費や老後資金をどのように、どれだけ貯めれば良いのか家計をクリアにしたい!!

だけど、自分ではどうすればいいのか考えても分からない・・・

考えても答えが出ないのは当然

はじめまして。

私は、FPオフィスAndAsset代表の前田菜緒です。

私は、高齢出産夫婦が家を買って2人目を出産しても、子どもが希望する進路をあきらめさせない家計を作るファイナンシャルプランナーです。

高齢出産夫婦のお金の悩みは、老後までの時間が長くない分、老後のお金、教育資金、住宅ローンと一気に大きなお金を準備しないといけないこと。

にもかかわらず、子育てと仕事、家事に追われて、お金のことは後回しにしがちです。

私自身が、第2子を出産したのが40歳。なので、高齢出産夫婦のお金と子どもの悩みはよく理解できます。

高齢出産夫婦の場合、住宅ローンと教育費、老後資金、解決すべき大きなお金が一気にくるので、どのように対処すべきか考えようと思っても、混乱してしまいがちです。

だからといって、そのまま放置してしまうと、

「住宅にお金をかけすぎて、教育費の捻出が厳しい」

子どもが成長した時に、「毎月カツカツで、まったく余裕がない」

自分が老後を迎えた時に「教育費にお金をかけすぎて、老後費用がなくなった!」

という事態になりかねません。

だから、それら大きなお金を一つ一つ分解して考えることが大切です。

老後のお金、教育費、住居費・・・まずは分解して考えましょう。分解すると、お金を準備すべき目的と金額が明確になります。

すると、けっこう大きな金額になります。

だから、それらのお金を準備するにあたっては、資産運用を取り入れることをオススメしています。今の低金利では、預金で必要準備額を準備することは厳しいです。

iDeCoやNISAを中心に、資産運用しながら、あなたの資産を作り上げましょう。同時に、iDeCoがいいのか、NISAがいいのか、保険がいいのか、預金がいいのか、そのご家庭にあった対応方法も考えます。

ネットでは、教育費の平均額や年金の平均額はいくらなどという情報がたくさんありますが、それは、平均額であってあなたの金額ではありません。

自分のケースを把握することが大切です。

とくに、子育ては予想外の出費の連続です。予想外の出費をいかに予想の範囲内におさめられるかが、高齢出産夫婦が現役引退した後でも教育費を捻出できる家計づくりのポイントです。

また、住宅ローンについては、返す計画を立てた上で借りることが重要です。借りる前に家計やライフプランにあった返済計画を立て、借りたあとは、実行するのみという形にしておけば、高齢出産夫婦も安心して住宅を購入できます。

「将来の家計見える化プラン」作成

(ライフプラン、キャッシュフロー表作成)

当事務所では、高齢出産夫婦が家を買って2人目を出産しても、子どもが希望する進路をあきらめさせない家計を作るお手伝いをしております。そこで、まず行うのが将来の家計見える化プラン作成(ライフプラン表・キャッシュフロー表作成)です。

将来の家計をシミュレーションすることによって、本当に将来、赤字になるのか、赤字になるならどの程度なのか、また、赤字にならなくても家計に問題はないのか?これらを確認していきます。

さらに、このような悩みに対する回答も行っていきます。

住宅ローンいくらまでなら返せるか

将来の教育費が足りない、老後を迎えても住宅ローンで生活が苦しいということにならないよう、我が家の場合いくらの家までなら購入できるのか、買う前に知ることはもちろん、その家計にあった住宅ローンの返し方を提案、アドバイスいたします。

教育費をいつまでにいくら準備すれば良いか

教育費は、進学先によって大きく金額が変わってきます。そして、最も節約したくないのが教育費という人も多いものです。教育費はどこまでかけるか?(ご相談者の考え方)、かけられるか?(家計事情)よって、準備すべき金額はさまざまですから、じっくりと教育の方向性などお話を聞いた上で、積み立て計画をたてていきます。

老後資金をどのようにいくら準備すれば良いか

老後資金を準備するにあたり、もっとも重要な情報は、ご自身の年金がいくらなのか?ということです。まずは、ご自身の年金額を知り、不足金額を算出します。そして、その金額をカバーできるよう、積み立て計画を行います。

資産運用したほうがいいよね・・・

はい、資産運用は必須です。資金を準備するにあたり、低金利の現在では、預貯金だけでは作ることができません。iDeCoやNISAなど資産運用を行っていただくことになると思います。初心者の方でも大丈夫。丁寧に分かりやすくお伝えします。

無計画のままだと赤字という家計でも、住宅ローンの返し方をきっちり計画し、教育費や老後費用を今からいくら準備をすればいいのか、具体的な数字を出して、積立計画をたてることで、人生を黒字化させることが可能です。

ご相談では安心家計の仕組をつくります。

しかし、仕組みを作ったらそれで終わりではありません。相談後3ヶ月間、アフターフォローとして無料メールサポートを行っています。

また、メールフォローではなく、一緒に計画を進めたいという方には、その実行支援も行っています。

実行支援では、黒字化計画を実現させる土台を期限や回数の制限なく一緒に作り上げます。

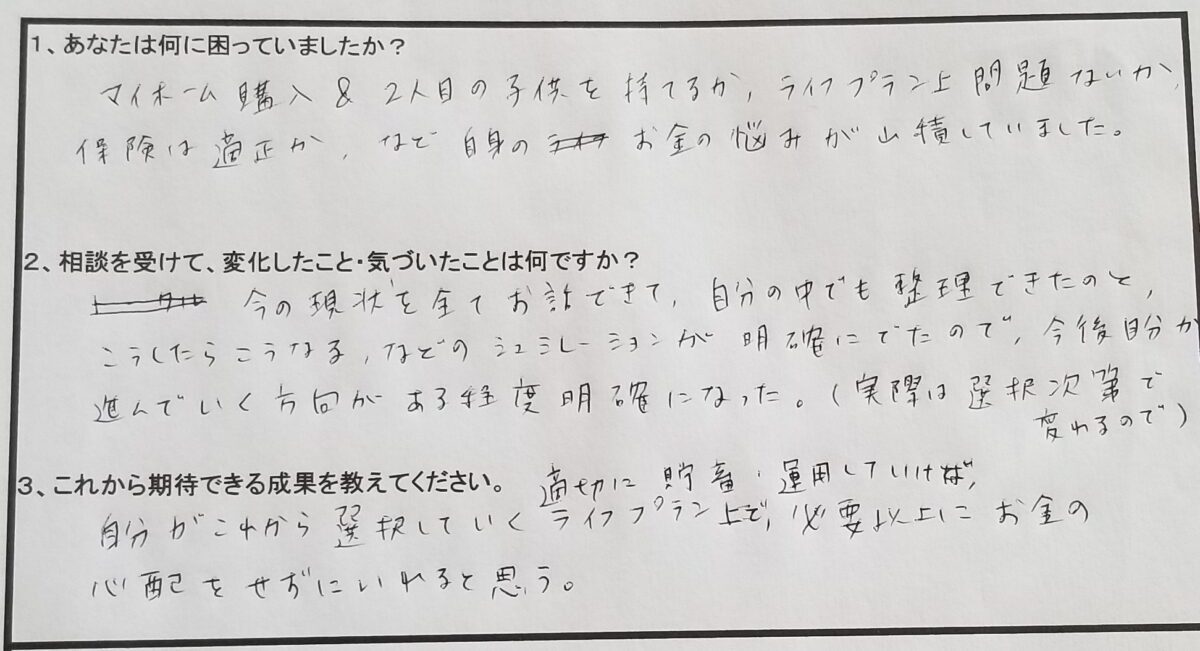

実際にご相談に来られたお客様の声

毎月10万円貯蓄できる仕組みをつくることができました

意見が合わなかった夫と話し合いができ、夫婦の方向性が一致しました

こんな感じで気楽にお金の話がしたかったんです

不安なくマイホーム購入することができました!

具体的な課題がわかったので、明確な目的をもって貯蓄にはげむことができそうです

住宅購入と教育資金、あらたな第一歩を踏み出すことができました

相談の流れ

ステップ1:相談の予約

相談の予約は、このページの最後にある相談予約カレンダーのページから行うことができます。

相談時間が合わない場合は、お問い合わせフォームよりご相談したい内容と相談希望日をご記入の上、お問い合わせください。

お問い合わせ後、24時間以内に返信いたします。

なお、相談にあたって、保険証券やねんきん定期便など準備いただく資料がございます。準備期間として1週間以上見ていただくと良いようです。

ステップ2:相談日確定のご連絡

相談日が確定しましたら、メールで予約完了の連絡をいたします。

その際、ライフプラン作成にあたり、相談時間を有効活用したく、事前にライフプランシートへのご記入や保険証券、ねんきん定期便などの送付をお願いしております。

ねんきん定期便を紛失された方は、ねんきんネットに登録し、ねんきん情報を得られる状態にしてから、相談を行います。

また、料金のお支払いについても合わせてご連絡を致します。銀行振り込みもしくはクレジットカードでのお支払いになります。

ステップ3:第1回面談の実施

事前にいただいたライフプランシートをもとに、ライフプラン表を作り上げていきます。自分では予想できない費用などもありますから、第1回では、それらの費用を一緒に見積もり、ライフプラン表を作り上げていきます。

その際、保険証券、ねんきん定期便、源泉徴収票を持参ください。

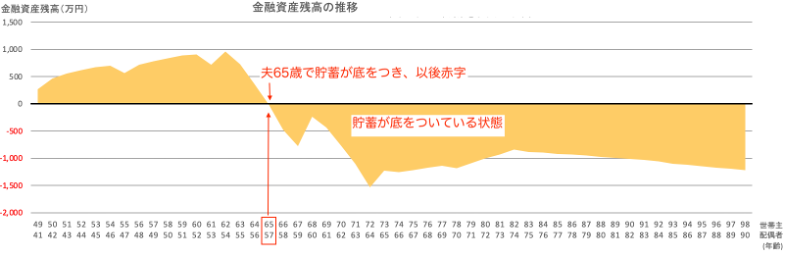

ライフプランを作ると、改善点が見えてきます。これは、第1回面談後の資産推移グラフです。ご主人が65歳時点で貯蓄が底をついたのが分かります。

貯蓄が底をつかないよう、第2回の面談で改善提案をさせていただきます。

ステップ4:第2回目面談の実施

第1回目では赤字だった家計をどうすれば黒字に転換できるか、ライフプランの改善提案をいたします。主に、教育費、老後資金の準備方法、住宅ローンの返済方法について提案しますが、加入中の保険に課題があれば、合わせてアドバイスいたします。

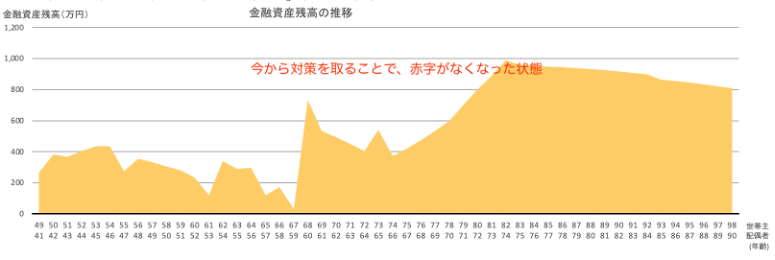

2回目の面談後の資産推移グラフです。ご主人が退職後、どうにか赤字はなくなり、老後は問題ない資産状況になっているのが分かります。

▲1,500万円の赤字が90歳時点で800万円の黒字に転換

料金のご案内

相談は基本的に2回セットになり、料金は下記の通りです。

1回目の面談:ライフプラン作成(目安時間:2時間〜2時間半)

2回目の面談:ライフプラン改善提案(目安時間:2時間〜2時間半)

合計2回の面談(合計4〜5時間) 52,800円(メルマガ読者、リロクラブ会員は39,600円)

1回目の面談後、これからの収支が可視化されるので、どれだけの支出があるのか、その支出に耐えられる家計なのか、現実を知ることができます。収支を悪化させている原因は何か知ることができると、解決方法も見えてきます。

「我が家の問題点が見えたのと同時に、将来にかかるお金を現実的に知ることができ、非常に有意義な時間でした」とおっしゃるお客様はとても多いです。

また、2回目の面談後は、1回目の面談であきらかになった下記のようなライフプランの問題点の改善方法がすべて分かります。

- 教育費は、公立か私立かで、準備する金額やタイミングは異なります。そのタイミングに合わせて、今からいくら、どうやって積み立てれば良いかが分かります。

- 希望する金額の家でも、家計や住宅ローンの返済方法を工夫すれば購入できること、また、頭金はいくらにすべきか、住宅ローンは繰り上げ返済すべきか?するならいつ、繰り上げ返済する資金はどうやって作ればよいかが分かります。

- 2人目出産にあたって、現在の家計の改善方法、税制や社会保険制度、公的制度を上手に活用すれば、2人目を出産しても問題ないということが分かります。

- 保険は見直すべきか、見直すならどう見直せばよいのかが分かります。

- 老後資金としていくら準備すれば良いか、資産運用を前提とした準備方法と、準備額が分かります。

- iDeCoやつみたてNISAの活用方法、必要積立金額が明確になります。同時に、我が家にこれらの制度は合っているのだろうかという疑問もなくなります。

また、改善の仕組みを提案したらそれで終わりではありません。相談後3ヶ月間、アフターフォローとして無料メールサポートを行っています。計画を実行するにあたり、不明な点がでてくることと思います。そんな時には、お気軽にご連絡下さい。

メールにてフォローさせていただきます。

また、メールフォローではなく、一緒に計画を進めたいという方には、その実行支援も行っています。実行支援では、黒字化計画を実現させる土台が出来上がるまで無期限でサポートいたします。

なお、もし、ご提案結果やサービス内容にご満足いただけない場合は、いただいた相談料は返金させていただきます。この場合、メールで返金先の口座をご連絡下さい。3日以内に返金させていただきます。

返金保証をつけているのは、ご満足いただける提案内容であるという自信があるからです。また、多くの方にFPサービスを受けていただきたいという思いから返金保証をつけております。

簡易ライフプラン診断のご案内

という方の為に、いくつかの質問に答えるだけで簡易的なライフプランを作ることができるページを用意しています。

簡易ライフプラン診断ページをご利用いただくことで、ライフプランがどのようなものかをイメージすることができるようになるはずです。

利用は無料で、条件を変えて何度でもシミュレーションを作成することができますので、ぜひお気軽にご利用下さい。

よくある質問をまとめました

ファイナンシャルプランナーへの相談が初めてで、お金のことは全く分かりません。相談するのが、不安です。

ほとんどの方が初めての方ですし、お金のことに詳しくないからこそ、相談に来ていただき、知識や考え方など身につけていただきたいと思います。

オンライン相談の途中で子供が泣くなど、相談を中断せざるを得なくなった場合、別の日に繰り越すことはできますか?

はい、繰り越し可能です。

相談は、子連れでも大丈夫ですか?自宅でも大丈夫ですか?

東京23区内であれば、ご自宅でも伺います。また、お子様連れでも、大丈夫です。お子様の年齢に合わせて柔軟に対応させていただきます。

オンライン相談を考えていますが、うまくつながるか心配です。事前に試すことはできますか?

はい、試すことは可能です。

事前に用意するものはありますか?

ライフプラン表を作成するにあたり、相談時間を有効活用するため、事前にライフプランシートへのご記入をお願いしております。その他、保険証券、ねんきん定期便なども事前送付をお願いしております。

ねんきん定期便を紛失された方は、ねんきんネットに登録し、ねんきん情報を得られる状態にしてから相談を行います。

年収が高くないのですが、相談できますか?

収入の多い・少ないは全く関係ありません。各家庭によってお金の問題は様々ですから、年収額を気にする必要はまったくありません。

一緒に家計について考えていきましょう

お金の不安がなくなると、夫婦とも将来に向けて考えが一致します。2人目のこどもを考えている場合は不安なく出産しようと思えますし、住宅を購入しようと考えている場合は自分たちで購入できる住宅の金額が明らかになるので、夢のマイホームも物件探しへと実行できます。

また、今までよくわからず、前に動けだせなかった資産運用にも着手できます。スタートは早ければ早いほど、その効果は大きくなりますから、黒字化できる金額も大きくなります。

明るい未来をつくるため、今から一緒に家計について考えていきましょう。

ライフプラン相談のお申し込みは、下の相談予約カレンダーからご都合の良い時間を選んで頂き『ライフプラン相談』を希望の旨を記載した上でご予約ください。

相談の時間が合わない場合や、事前に質問などをしたい場合はメールでのお問い合わせページからいただければと思います。内容を確認させて頂き、柔軟に対応をさせて頂きます。

もし、相談する前に、前田菜緒という人について、もう少し知りたいと思う方、相談したい気はあるけど、半年後くらいにしたいな〜と思っている方など、いますぐ相談ご希望でない場合は、まずはメルマガに登録してくださいね。

メルマガでは、生活に役立つお金のことを楽しく理解できるよう発信しています。登録された方には、「資産運用に失敗したくない運用初心者さんのためのやさしいメール講座」を受けることができ、資産運用についても学べます。

メルマガについての詳細は、こちらのページをご覧ください。