パパが育休を取ると家計が大変になる・・・そんな声をよく聞きます。

でも、それって本当でしょうか。

育休を取ることによって、パパの給料は確かに減ります。

でも、育休を取ると、育休手当が出ますし、育休手当には税金はかかりません。さらに、条件を満たせば社会保険料が免除されます。つまり、給料は減っても手厚い保障があるのです。

とは言っても具体的に、どの程度収入が減ってしまうのか、そして、どの程度保障が手厚いのか、いまいち理解できないですよね。なので、今日は、収入減少させないパパの育休の取り方について、具体的に検証したいと思います。動画の方がよければ動画もあります。

目次

育休取得による社会保険料免除ルール

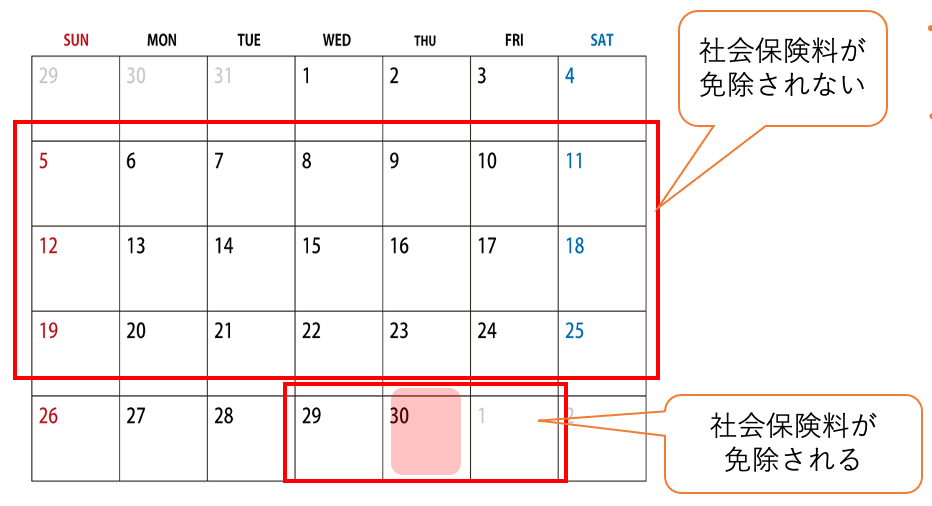

具体的に検証するにあたり、肝となるのが育休手当と社会保険料免除の制度です。実は、社会保険料免除の制度が2022年10月に変わります。まずは、その内容を押さえておきましょう。

社会保険料免除のルールは、2022年9月までは、育休期間に月末1日だけ含まれていると、社会保険料が免除される内容になっています。つまり、月初から3週間育休を取っても、育休期間に月末が含まれていないと社会保険料は免除されません。一方、月末に3日育休とったら社会保険料が免除されることになります。

しかも、ボーナス月なら、ボーナスの社会保険料まで免除です。これでは不公平です。というわけで、2022年10月からは、下記のように、社会保険料免除の条件が変わります。

- 月末に育休が含まれていると社会保険料は免除される (変わらないルール)

- 月末が含まれていなくても同じ月に2週間以上育休を取れば社会保険料は免除

- ボーナス月の社会保険料免除要件は、ボーナス月の月末を含んで、1ヶ月超の育休を取った場合のみ

ボーナス月の社会保険料免除要件は厳しくなりましたが、それでも1ヶ月超育休を取れば社会保険料が免除になるわけです。だったら1ヶ月超育休取りましょうよ。

収入比較!育休VS有給

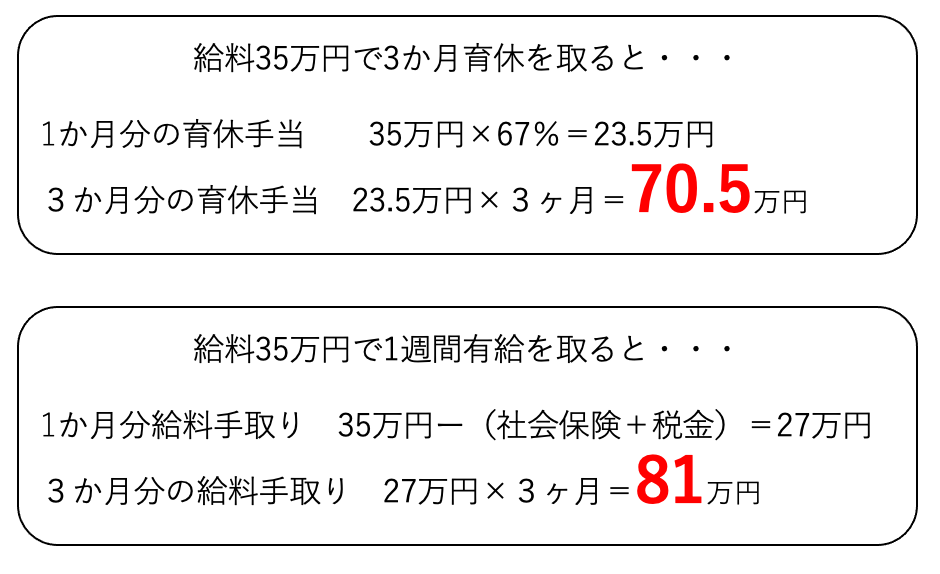

では、ここで、給料35万円のパパが3ヶ月しっかり育休をとった場合と1週間有給をとった場合の収入の比較をします。

まず、育休を取る場合です。育休手当は給料の67%ですね。

パパの給料が35万円なので、育休手当は35万円×67%=23.5万円、育休手当からは社会保険料も税金も差し引かれませんから、3ヶ月分の収入は23.5万円×3ヶ月=70.5万円。手取りにすると8割ほどの収入が確保できることがわかります。

一方、1週間有給を取った場合、給料は35万円です。ここから、社会保険料と税金を差し引くので、手取りはだいたい27万円くらいかなと思います。なので、3ヶ月分の給料は27万円×3ヶ月分で81万円ですね。

3ヶ月育休を取ると収入は70.5万円、育休を取らないなら81万円ですから、育休を取った方が10万円ほど収入が減るということがわかります。やっぱり減りますね〜。

とはいえ、手取りの割合としては、80万円が70万円になるということなので、9割ほどは確保できるということがわかります。育休手当は67%とはいえ、社会保険料と税金を考慮すると、だいたい8〜9割の収入は確保できます。

ボーナス月で収入比較!育休VS有給

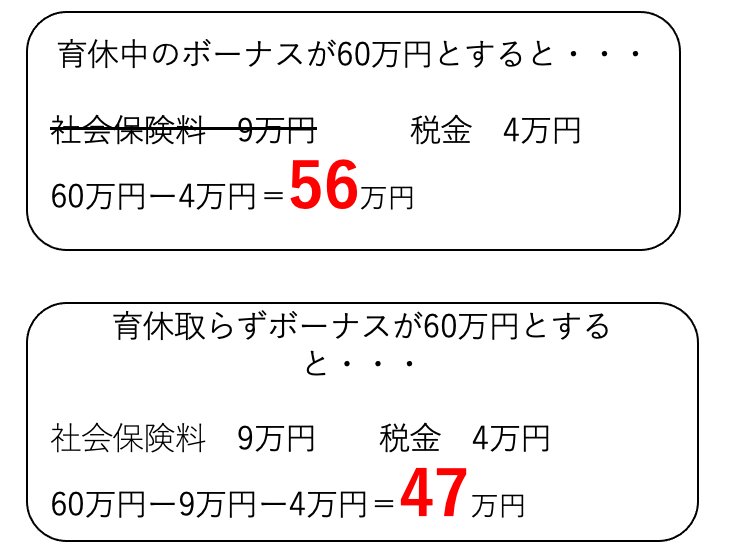

しかし、この育休期間3ヶ月にボーナス月が含まれていたらどうでしょう?ボーナスが60万円とすると、社会保険料は9万円ほどになります。税金が4万円とすると、育休中なら社会保険料は免除され、税金のみ払うことになりますから60万円から税金4万円を差し引き、手取りは56万円。

育休取らずにボーナスをもらうと、社会保険料9万円と税金4万円が差し引かれて手取りは47万円。

育休を取った方が手取りは約10万円多くなることになります。

まとめると

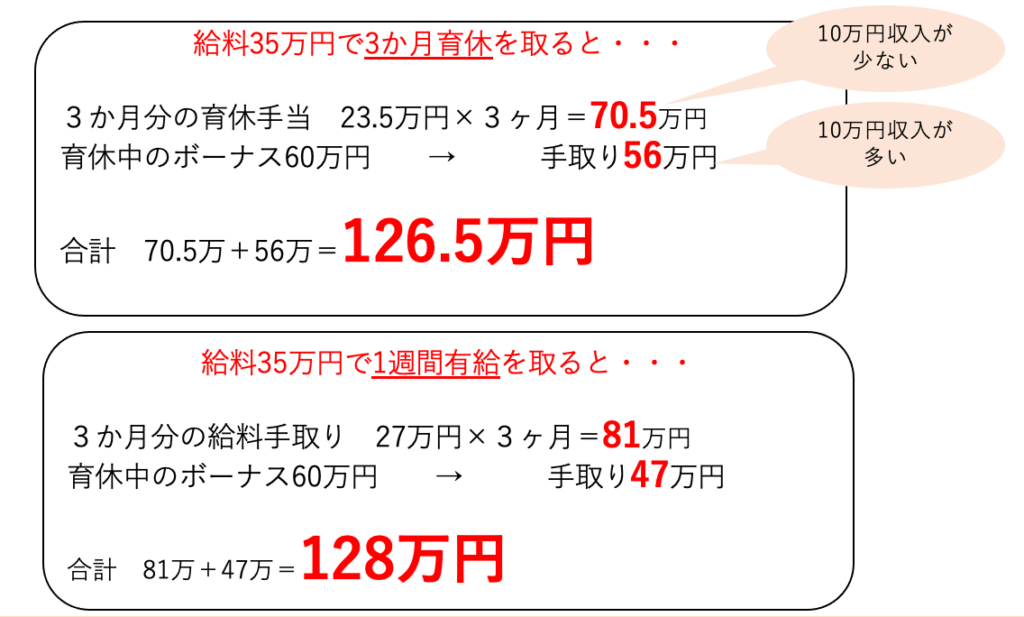

給料と育休手当だけで比較すると育休を取った方が10万円収入が少なくなる。

しかし、

ボーナスが絡んでくると、育休を取ることによってボーナスの手取りが10万円多くなる。

3ヶ月分の収入を合計すると育休を取ると、手取り126.5万円、育休を取らないなら128万円、仕事を休んで育児に専念しても、手取りはほとんど変わらないということになりますね。

ただし、育休を取ることで出勤していない分、ボーナス額自体が減るという可能性はありますね

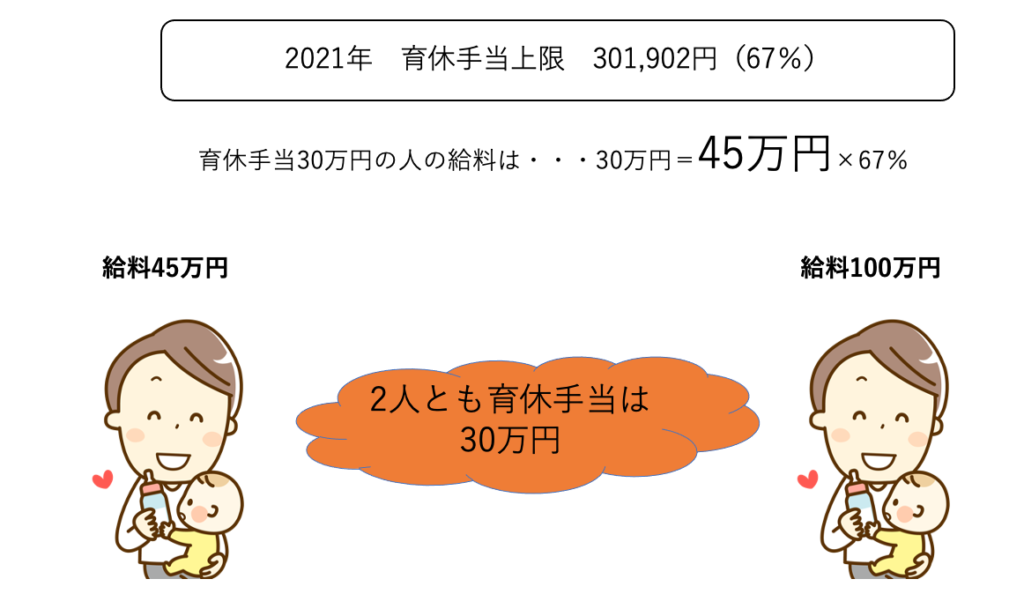

育休手当には上限がある

ただし、育休手当には上限があります。

育休手当は67%ですが、手取りで考えると、8〜9割ほどは確保できるということがわかります。しかし、育休手当の上限にひっかかると8割の収入を確保できません。

この上限は毎年若干数字が変化するのですが、大体30万円くらい(毎年8月改訂され、2021年は30万1,902円)です。30万円の育休手当をもらえる人の給料は、45万円くらいです。つまり、45万円以上給料があったとしても、育休手当は30万円までしか支給されません。

給料が100万円あっても、その67%が支給されるのではなく、30万円までしか支給されないということです。

収入減少による家計悪化は、育休取得が原因ではない

育休手当に上限はあるものの、実質8割の収入が確保されるのが多数派です。たしかに収入は減るかもしれませんが、家計に大きな影響を与えるほどの金額ではないということが分かりました。むしろ、これで家計が困るということであれば、それは育休を取ったことが原因ではなく、他に原因があるかもしれません。

それを改善することが優先ですね。

ただ、それでも、収入が減るのが嫌だなと思ったら、産休育休中の妻が夫の扶養に入ることができれば、夫は節税できます。その節税額で、収入減った分をカバーできるかもしれません。この方法については、こちらのブログを参考にしてくださいね。

育休で収入が減ることが問題なのではなく、その後に子どもの教育費をいかに早くから、計画的に準備するかが大切。ここをしっかり行っておけば収入の問題はほぼありません。

ぜひ2人で協力して大切な時間と大切な命を守って育てていってくださいね

2022年の収入面以外の育休改正内容はこちらのブログを参考にしてください

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。