こんにちは。

子育て世代を応援するファイナンシャルプランナー、前田菜緒です。

育休明けて時短復帰するママは多いと思いますが、時短で働くママは、このことを知っておかないと、減らないはずの年金が減っているかもしれません・・・

私の失敗経験とともに解説します。

目次

時短で復帰する後に必要な社会保険の手続きは2つ

久しぶりの会社生活、出勤したら、必要な手続きがたくさんありますね。

が、その中でも、育休明け時短復帰だからこそ、利用できる、とても子育てにやさしい社会保険制度があります。

それは、

社会保険料の負担をすぐに軽くしてくれる制度(育児休業等終了時報酬月額変更届)と、

時短なのに、老後はフルで働いているのと同じだけの年金を受け取れる制度(養育期間の従前標準報酬月額のみなし措置)。

社会保険料の負担をすぐに軽くしてくれる制度

(育児休業等終了時報酬月額変更届の提出)

育休が明けて、時短勤務で復帰する場合、当然、給料はフルタイムの時より減ります。だけど、社会保険料を計算するにあたっては、産休育休前の給料をもとに計算されるのですね。

もし産休育休前にフルタイムで働いていたとしたら、その給料をもとに社会保険料が計算されるということです。つまり、給料は時短で減ったのに、社会保険料はフルタイムの時の金額と同じ、高いまま。

という状況。

社会保険料は通常、毎年9月に改定されますから、4月に復帰したなら、9月までは高い保険料というわけです。

これは、ツライですよね・・・

ということで、社会保険料の負担をすぐに軽くしてくれる制度があります。

すぐにといっても4カ月間かかりますが。

その制度の手続きが、

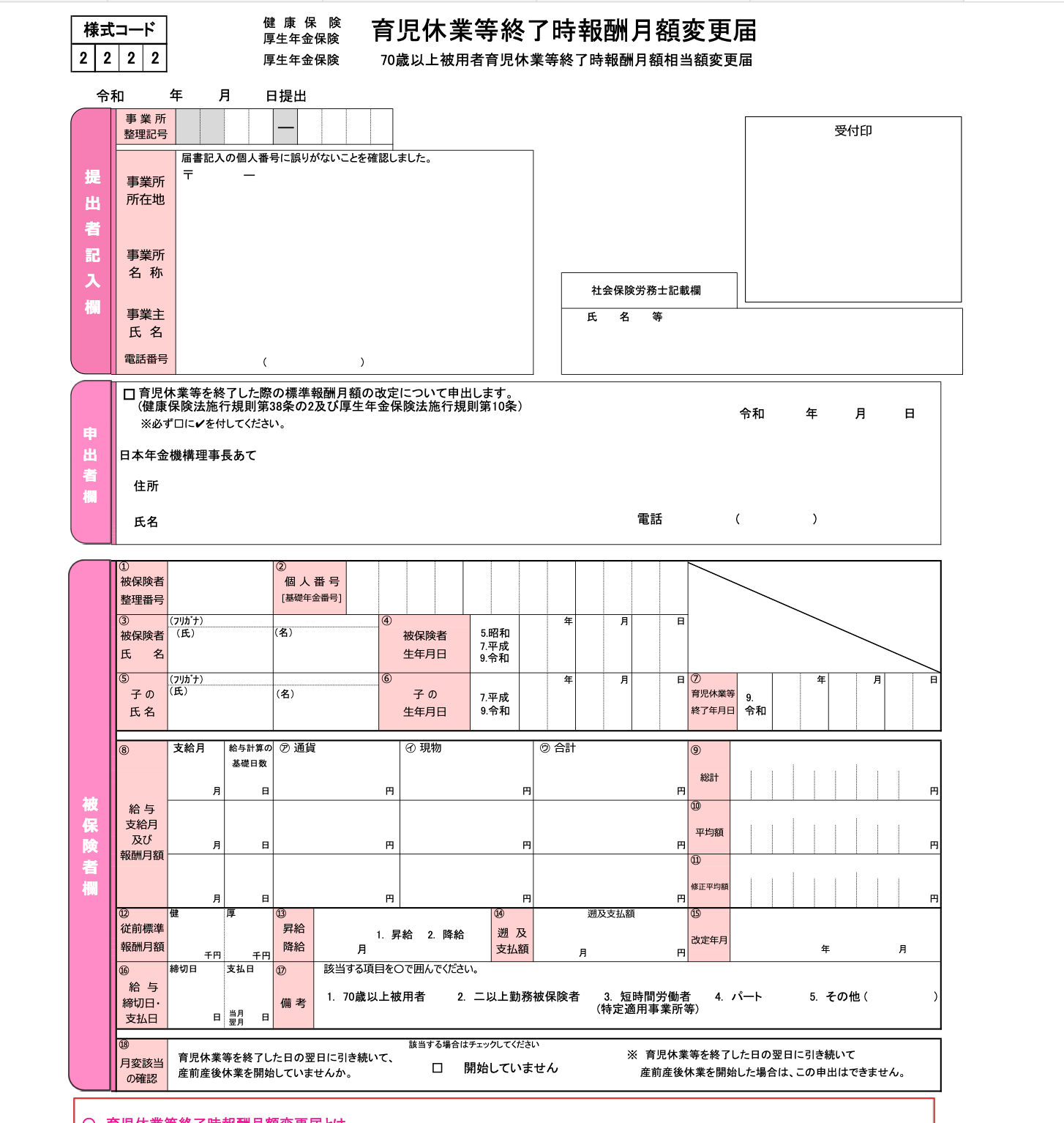

「育児休業等終了時報酬月額変更届」の提出です。

出典元:日本年金機構「健康保険・厚生年金保険 育児休業等終了時報酬月額変更届」

これを会社経由で日本年金機構に提出すれば、復帰後4ヶ月目から時短に即した給与で再計算された社会保険料に改定されます。

なぜ4ヶ月目からかというと、復帰後1ヵ月目から3ヶ月目の給与をもとに社会保険料が計算がされるから。なので、この書類の提出時期は、3ヶ月目の給料をもらってからですね。

慣らし保育が終了した頃に育休復帰するというのが、よくあるケースでしょうから、4月入園だと、4〜6月分の3ヶ月分の平均給料をもとに、7月から社会保険料が変更されます。(ただし、勤務日数が17日に満たない月があれば、その月は計算対象から除かれます)

この制度、子どもが3歳になるまで利用できます。男女関係なく利用できますが、育休終了後に利用できる制度なので、育休を取得していないと利用できません。

変更届を提出するデメリットはある?

ほぼないと考えてOKですが、たとえば、時短復帰したほうが給料が高くなった場合とか、復帰後1年以内に第2子の産休に入るとか、病気や怪我で仕事を休み、傷病手当金をもらうことになったとか、このようなケースでは、変更届を提出すると、デメリットがあります。

たとえば、1年以内に第2子の産休に入るかもしれないなら、第2子分の産休手当が少なくなるでしょう。なぜなら、変更届を出すことによって、社会保険料算定の報酬水準を下げることになるからです。産休手当は、この社会保険料算定の報酬額をもとに計算されます。

では、どのくらいの影響があるのか?は、復帰した時期や時短によってどれだけ給料が下がったか?によって異なります。が、一般的に考えて、4月復帰なら影響額は小さいと思われます。

時短でも将来の年金は減らない制度

(養育期間の従前標準報酬月額のみなし措置)

時短で働き、給料が少なくなり、納める社会保険料も少なくなる。ということは、将来もらう年金額も少なくなるのでしょうか?

ご安心を。

時短勤務で、納める社会保険料が少なくなったとしても、将来もらえる年金は産休前と同じ社会保険料を納めたものとして計算してくれる制度があります。

それが、

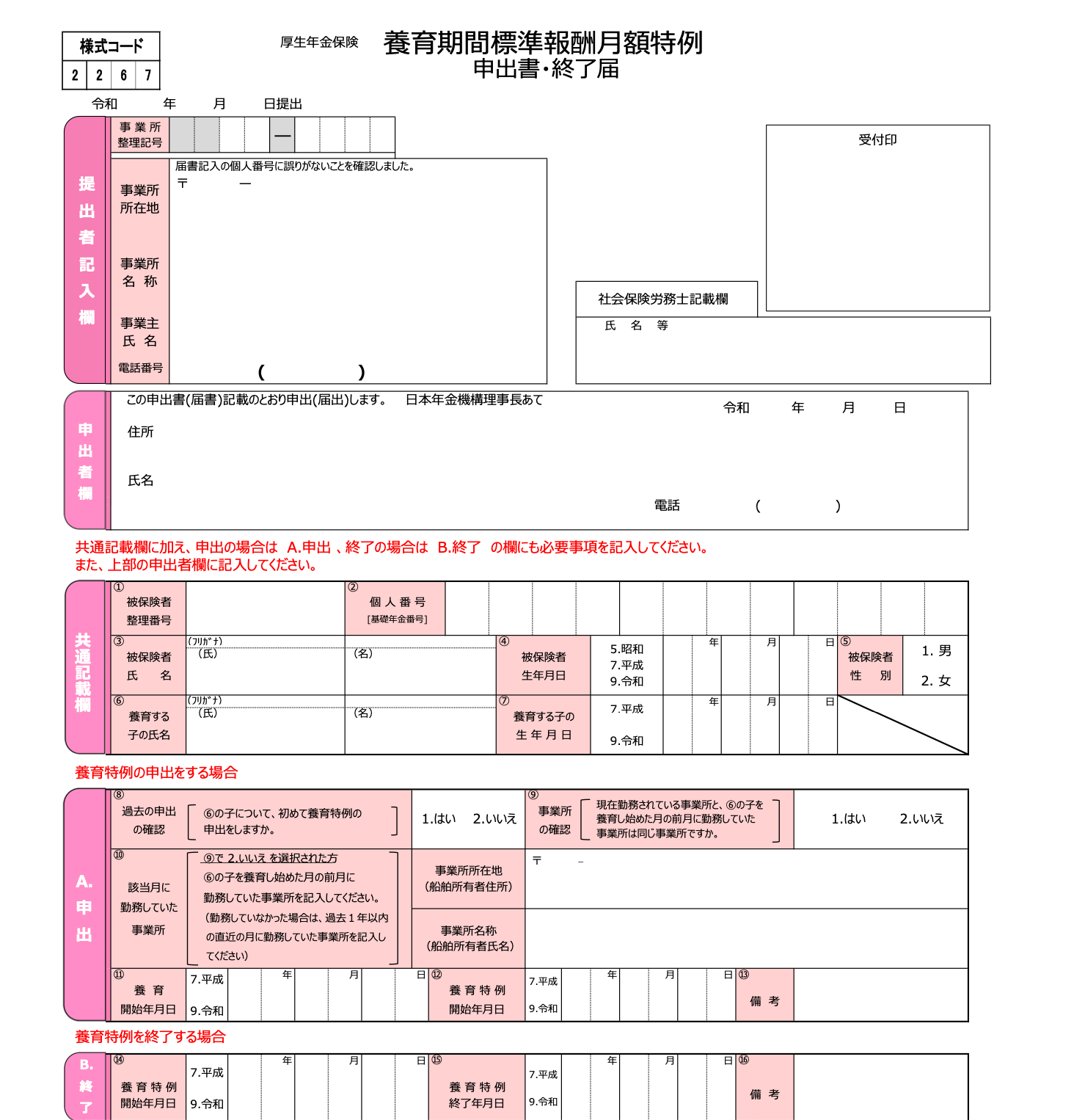

養育期間の従前標準報酬月額のみなし措置

です。

産休前にフルタイムで働いていたのであれば、フルタイム分の社会保険料を支払ったものとみなしてくれるということです。

つまり、納める社会保険料は少なく、将来受け取る年金は多く

という、とても優遇された制度なのです。

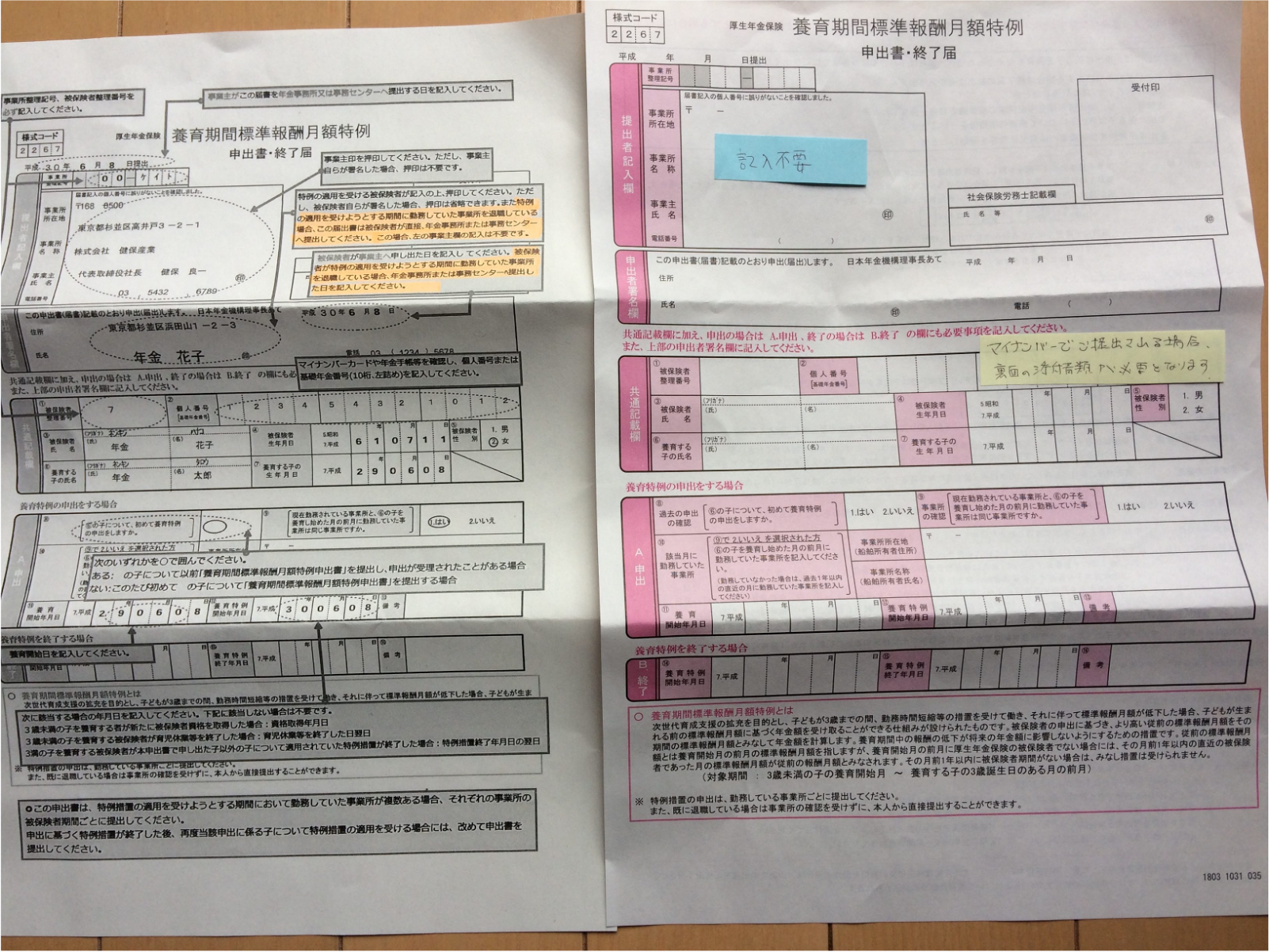

出典元:日本年金機構「厚生年金保険 養育期間標準報酬月額特例申出書・終了届」

養育期間の従前標準報酬月額のみなし措置の申請を忘れた!

さて、タイトルにもある失敗経験について、お話しましょう。私は、「養育期間の従前標準報酬月額のみなし措置」の申請を忘れたのです。

でも、まだ時効が来ていなかったので、さかのぼって申請できました。

私は2017年末まで、時短で働く会社員ママでした。

私は2人の子を出産し、それぞれ産休育休を取得しました。育休明けの勤務は2回とも時短です。

復帰する際、会社からたくさんの書類にサインさせられましたが、何の書類だったかさっぱり覚えていません。

そこで、私は2回目の時短勤務時の給与明細を見て、社会保険料の負担が間違っていないか計算したのです(仕事中に)

確かに、復帰後4ヶ月目から社会保険料はダウンしていました。

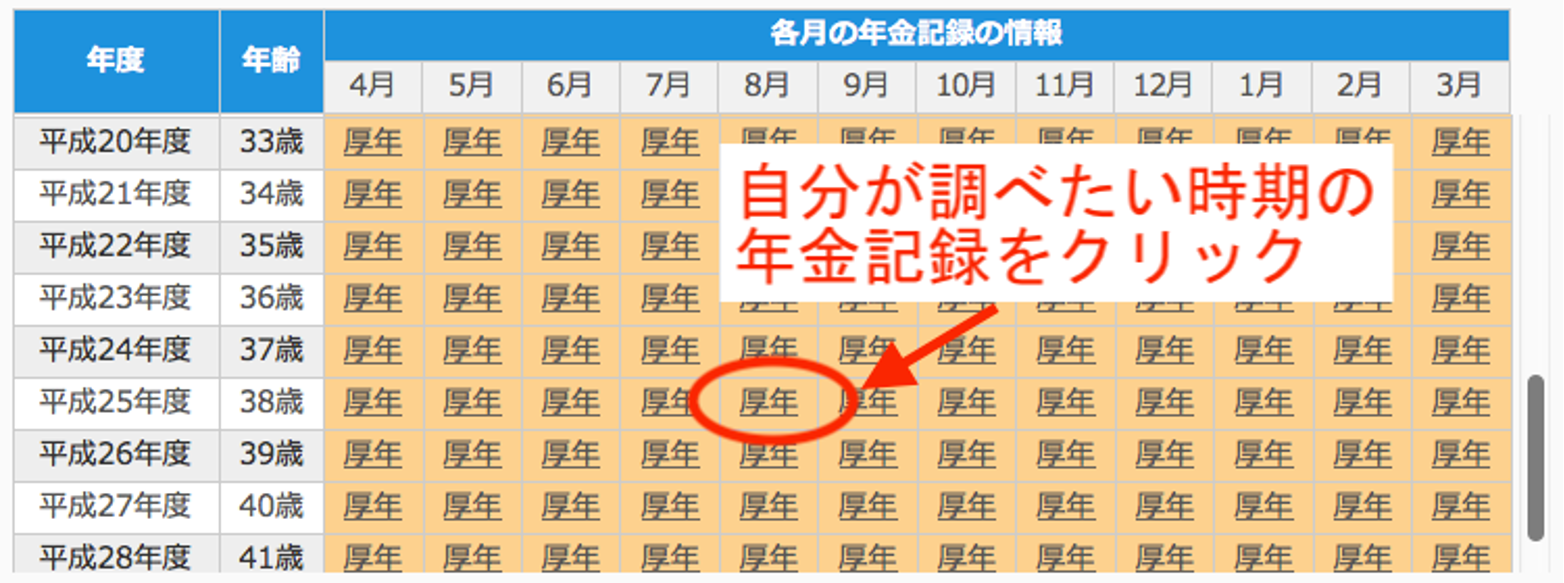

次に、上の子の時短勤務分(2013年分)も確認するため、「ねんきんネット」にアクセスしました。

2013年の給与明細は、もうないですが、「ねんきんネット」を見れば、確認できます。社会保険料は「標準報酬月額」という数字をもとに決定されるので、私はその「標準報酬月額」をチェックしました。

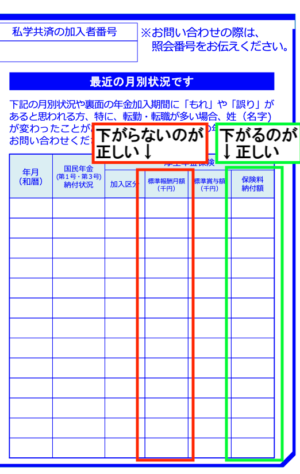

ねんきん定期便を保管している方は、裏面の「最近の月別状況です」と記載された一覧でも確認できます。

これは、私のねんきんネットの年金記録照会のページです。

自分が調べたい時期の年金記録をクリックすると、下記のような画面が現れます。

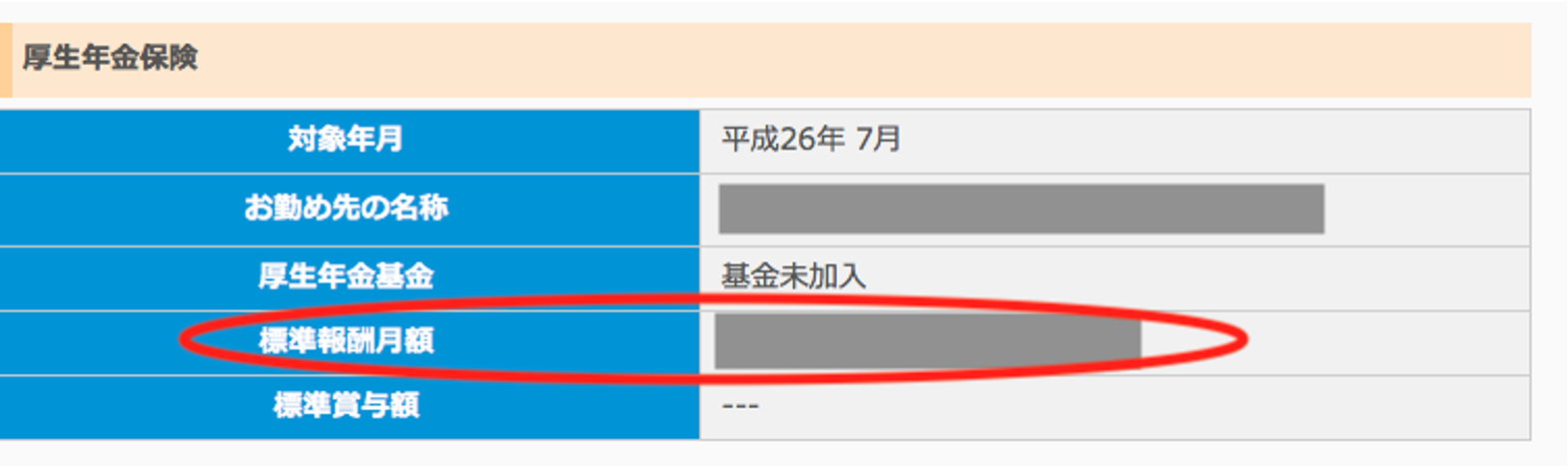

すると、2013年においても4ヶ月目から標準報酬月額は減額されていました。社会保険料の負担を軽くする手続きを、会社がやってくれていたようです。というか、全く覚えていませんが、私は「育児休業等終了時報酬月額変更届」にサインしていたようです。

私は安心しました。

が!

この「標準報酬月額」は、実は、下がっていてはいけなかったのです。

ねんきん定期便でチェックしてみよう

なぜ、下がっているといけないのか?私は標準報酬月額が下がっている点に疑問を持ち、標準報酬月額の表示について調べてみたのです。

すると、日本年金機構のねんきん定期便の見方のページにこんなことが書かれていました。

*****

「3歳未満の子の養育期間で、従前標準報酬月額のみなし措置(養育特例)を受けている月は、標準報酬月額は「みなし標準報酬月額」を表示し、保険料納付額はみなし措置前の標準報酬月額(実際の標準報酬月額)を元に計算して表示しています。

*******

つまり、年金を減らさないための「養育期間標準報酬月額特例申出書」の書類を提出しているのであれば、標準報酬月額は下がらないのが正しいのです。

私の場合、標準報酬月額が下がっていたので、社会保険料の負担を減らす手続きはされていたけれど、将来受け取る年金を減らさない手続きはされていなかったということなのです。

これは、給料明細を見ただけでは、気づかないでしょう。手続きをしたかどうか、自分で調べるためには、ねんきん定期便、あるいは、ねんきんネットでチェックしないといけません。

2つの手続きをしているのであれば、緑の枠の保険料は復帰後4ヶ月目から下がりますが、赤の枠の標準報酬月額は4ヶ月目から下がりません。

緑の枠→4ヶ月目から社会保険料の負担を小さくする手続きが反映されているかを確認できる

赤の枠→将来の年金を減らさない手続きがされているかを確認できる

私は社会保険料が減っているので、当然、年金が減らない手続きも会社がしてくれているだろうと思い込んでいました。

「養育期間・・・」の書類を提出する際は、戸籍抄本や住民票の写しを添付しなければいけません。しかし、確かにそれらを発行した覚えはありません。

気づいたときは会社を退職していましたので、年金事務所に電話しました。そして、確認したところ、やはり「養育期間・・・」の方は、手続きされていませんでした。

そこで、手続き書類を送ってもらいました。送られてきた書類は、上記の「養育期間標準報酬月額特例」です。

ちなみに、返送してくださいと書かれていましたが、返信用封筒は入っていませんでした。

この制度の時効は2年。

私の場合下の子の時短勤務分までなら遡れますが、上の子の時短勤務時の分は遡れませんでした。

残念・・・

このような複雑な制度を自分から申し出しないといけないということ自体、どうなの?と、思いますが、決まりなので仕方ありません。

私のような失敗をしないためにも、時短ママは、ぜひ会社に確認してみてくださいね。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。