大学無償化とは、返さなくていい給付型奨学金と、大学の授業料や入学金が免除あるいは、減額される仕組みをセットで利用できる制度のことです。利用できるのは①資産条件、②成績条件、③収入条件をクリアした家庭。

とはいえ、どうすればクリアできるのかが複雑で分からない。また、同じ収入でも支援を受けられる家庭、受けられない家庭があります。その差は何か?

今回は、このあたりをはっきりさせたいと思います。前編で支援内容や①資産条件と②成績条件、後編で③収入条件を進学資金シミュレーターを使って入力方法もお伝えしながら、支援対象になりやすい方法について解説しています。

目次

支援対象となる年収条件

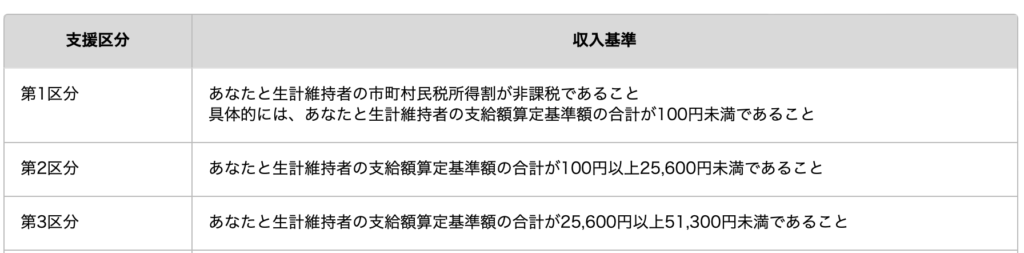

給与収入の場合、支援対象となる収入条件は、この表の通りです。

区分によって支援される金額が変わりますから、まずは、自分が1〜4どの区分に該当するか確認しておきましょう。たとえば、母子家庭で高校生の子どもが一人いるなら、一番上の行にあてはまるので、お母さんの年収が221万円より少なければ、満額の支援を受けられる可能性が高いということ。もし、250万円くらいなら、第2区分になるので、満額の3分の2の金額が支援される可能性が高いということになります。

第一区分は、おおよそ住民税非課税世帯が該当します。正確な収入基準は下記の通りです。

「支給額算定基準額」とは、課税標準額×6%です。課税標準額はマイナポータルで調べることができます。マイナポータルで住民税情報を請求すると「課税標準」という欄があるので、それを見て6%かけると、自分がどの区分に当てはまるのかがわかります。ただ、その方法だと、どうすれば自分が区分に入れるようになるのか分かりません。

同じ年収でも第1区分になる人もいれば、第2区分になる人もいるのです。その差は、なんでしょう?進学資金シミュレーターを使って解説します。

なお、生活保護を受けている場合、大学などに進学すると学生は生活保護から外れます。この場合、学生だけ世帯分離することになり、親と同居していようが別居していようが、学生本人の所得で判断されます。

ひとり親の進学資金シミュレーターの入力方法

高校生と中学生の子どもがいる母子家庭をモデルとしてシミュレーションします。目安の年収を見ると、第3区分で約370万円と書かれていますね、でも、本当にその金額じゃないとダメなのでしょうか?

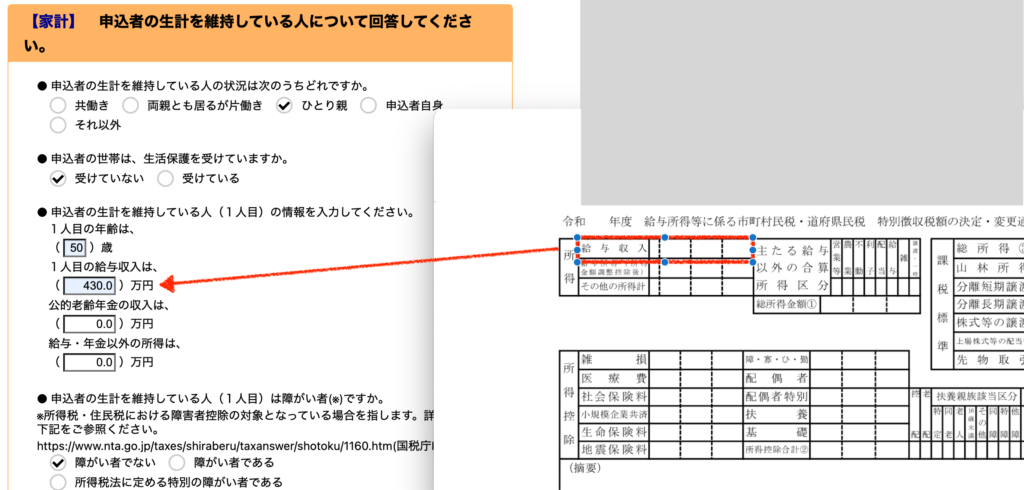

試しに、430万円の収入があるとして、シミュレーションしてみましょう。

お母さんの年齢は50歳とします。

給与収入は、毎年6月ごろ会社からもらう住民税決定通知書の「給与収入」に書いてある金額を入力します。

このお母さんの場合は、430万円とします。

ちなみに、給付型奨学金の場合は、養育費をもらっている程度では収入には含めませんが、養育費や教育費など、父が子の生活費を出しているような場合は、一番最初の質問「生計を維持している人の・・・」には父親も含めて回答します。そして、実際の判定は、奨学金を申し込む前年、あるいは前々年の収入で判定されます。

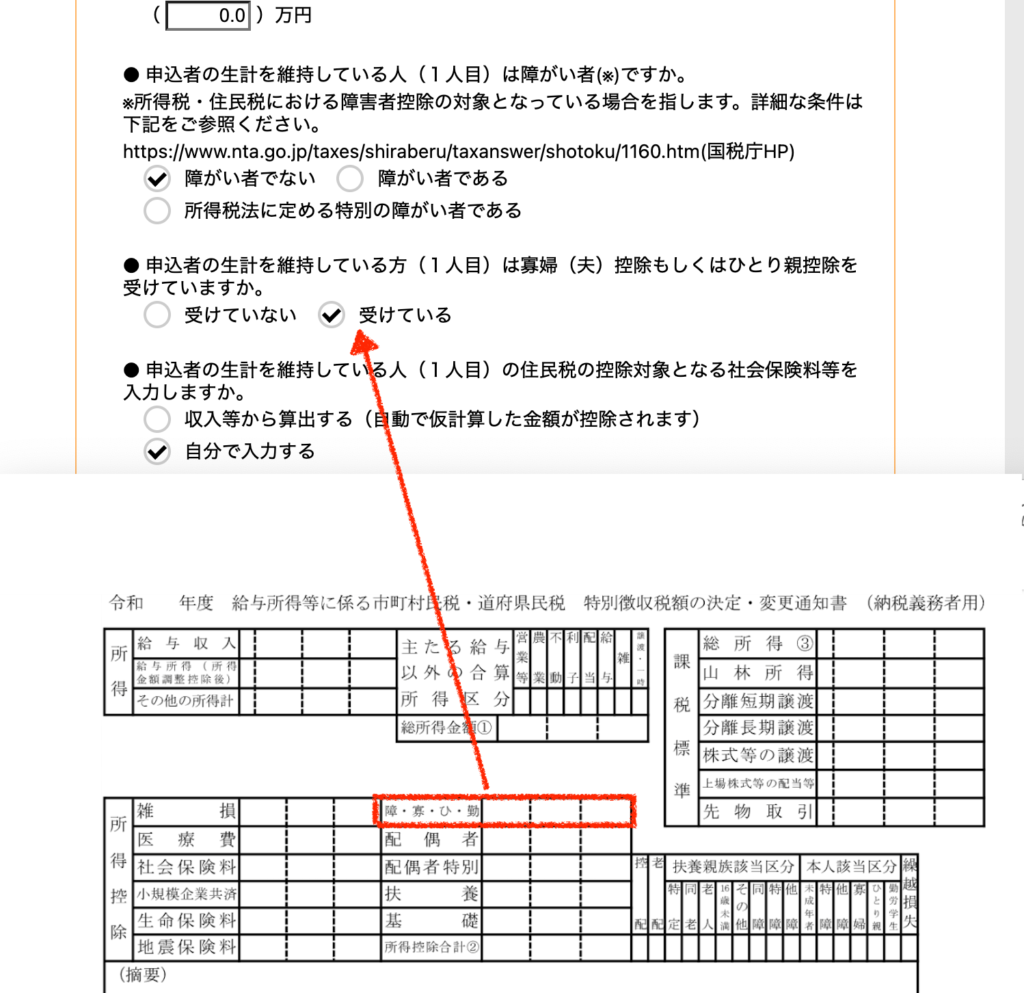

寡婦(夫)控除・ひとり親控除

次に、寡婦(夫)控除、ひとり親控除ですが、母子家庭の場合、ひとり親控除が該当する家庭が多いと思います。逆に、ひとり親控除該当しない人は、たとえば、子どもがバイトしすぎで103万円超稼いでいる場合とか、元夫が養育費を払っていて、元夫が子どもを自分の扶養控除の対象として申告している場合、自分の年収が670万円超あるような場合。こんな場合は、ひとり親控除は受けられません。

住民税決定書の赤枠に、30万円と書かれていたら、ひとり親控除が適用されていて、26万円なら寡婦(夫)控除が適用されています。

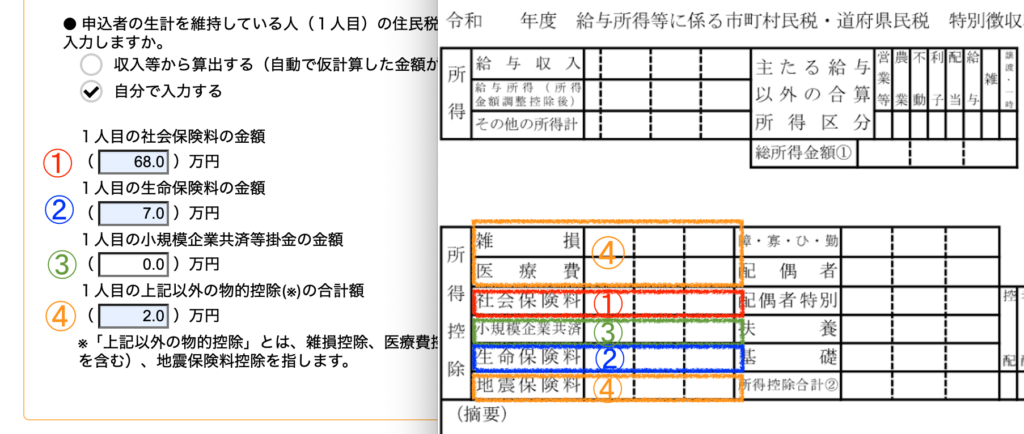

社会保険料などを自分で入力する

次に控除対象となる社会保険料等を自分で入力します。この金額は何かというと、収入から差し引ける金額です。

この金額が大きければ大きいほど収入から差し引く金額が増えます。収入から差し引ける金額が増えると言うことは、儲けが小さくなる。税金は、儲けに対してかかりますから、これら差し引く金額が大きければ税金が少なくなり奨学金を受けられる可能性が高くなるということです。

ただし、これら差し引ける金額は、上限が決まっています。詳しく見ていきましょう。

各控除の金額がどこに記載されているかは、番号をふっていますので、住民税決定通知書と照らし合わせながら、入力してください。

①は社会保険料の金額です。このお母さんの場合、68万円とします。

②は生命保険料控除で、生命保険にたくさん入っている人は、ここの金額が大きくなっています。ただし、上限は7〜8.4万円です。このお母さんの場合は7万円とします。

③小規模企業共済は、iDeCoをしている人は、ここに数字が入っています。このお母さんの場合はゼロとします。

④は、雑損控除、医療費控除や地震保険料控除です。医療費控除は確定申告するのがめんどくさいですが、申告しなかったがために、奨学金の対象外になる可能性もあるので、ちゃんと申告しましょう。このお母さんの場合は、地震保険料控除があると仮定して、2万円とします。

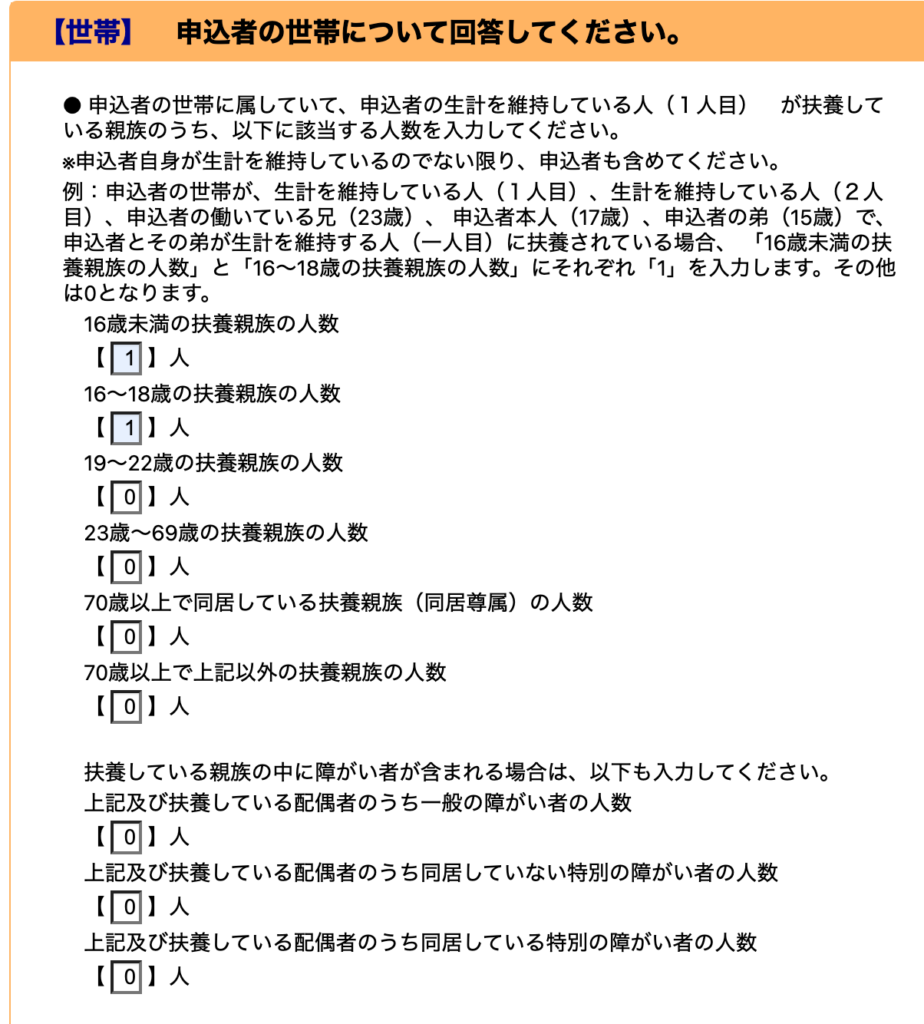

世帯の入力

次に世帯についてです。

このお母さんの場合は、中学生と高校生の子どもがいるので、16歳未満1人、16〜18歳1人とします。お子さんに障害がある場合は、下段も入力してください。

あとは、進学を希望する大学を入力して、計算するボタンをクリックします。

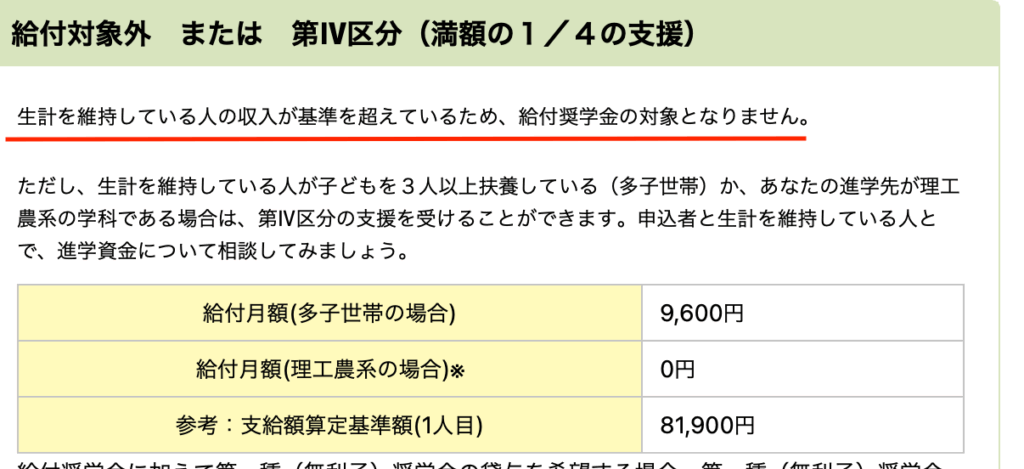

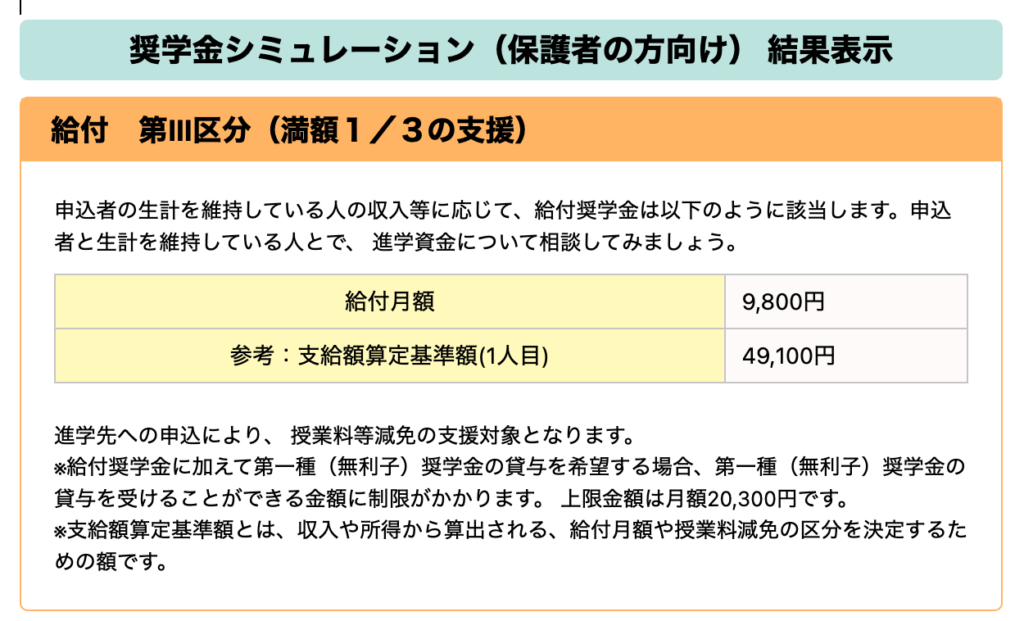

そうすると、先ほどの年収の目安の表では、370万円が目安の年収ということでしたが、やはり年収430万円では、奨学金の利用ができないという結果になりました。ただし、多子世帯や私立理工農系進学ということであれば支援は受けられます。

奨学金の対象となるには

しかし、年収を変えずに、算定基準額を下げることができるといいですよね。

さきほど、控除額が増えると税金が減り、支援を受けられる可能性が高くなると言いました。

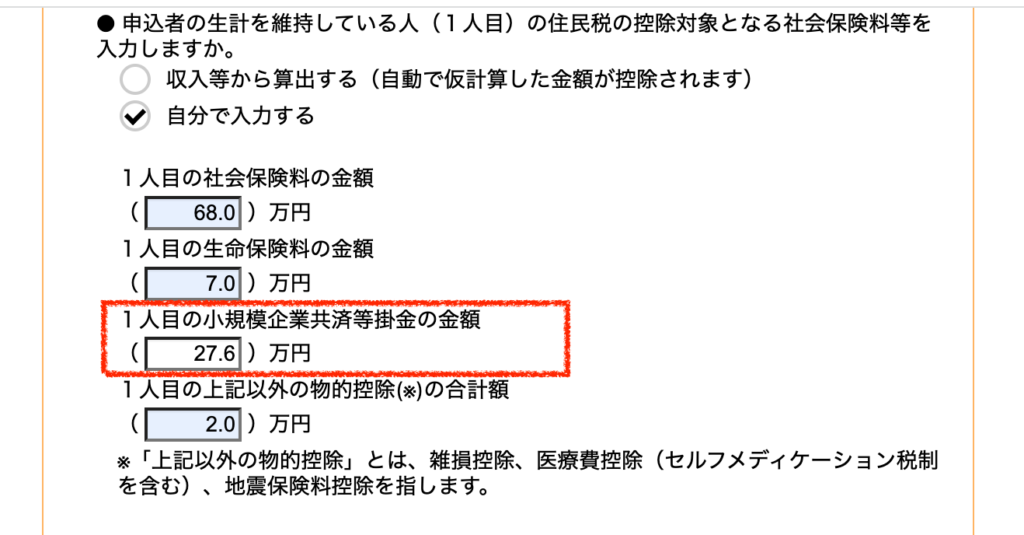

iDeCoをはじめたとすると

たとえば、このお母さん、iDeCoをしていないのですが、iDeCoを毎月2万3000円、年間27万6000円していたとします。

試算結果を見てみると・・・

今度は、第Ⅲ区分の支援を受けられるという結果に変わりました!iDeCoをすると、所得を減らす効果があるので、こう言った現象もおきます。すごいですね。

ただ、毎月2万3000円積み立てをするという設定で入力しましたが、2万3,000円も積立するのは厳しいという家庭もあるかもしれません。毎月1万円の積立なら、どうなるでしょうか。

残念がながら、この場合は、支援は受けられないという結果になります。

が、ここでもう一つ控除が増える仕組みをお伝えします。

19歳になってから申し込む(在学採用で申し込む)

それは、予約採用ではなく、在学採用、つまり大学生になってから、申し込むという方法です。

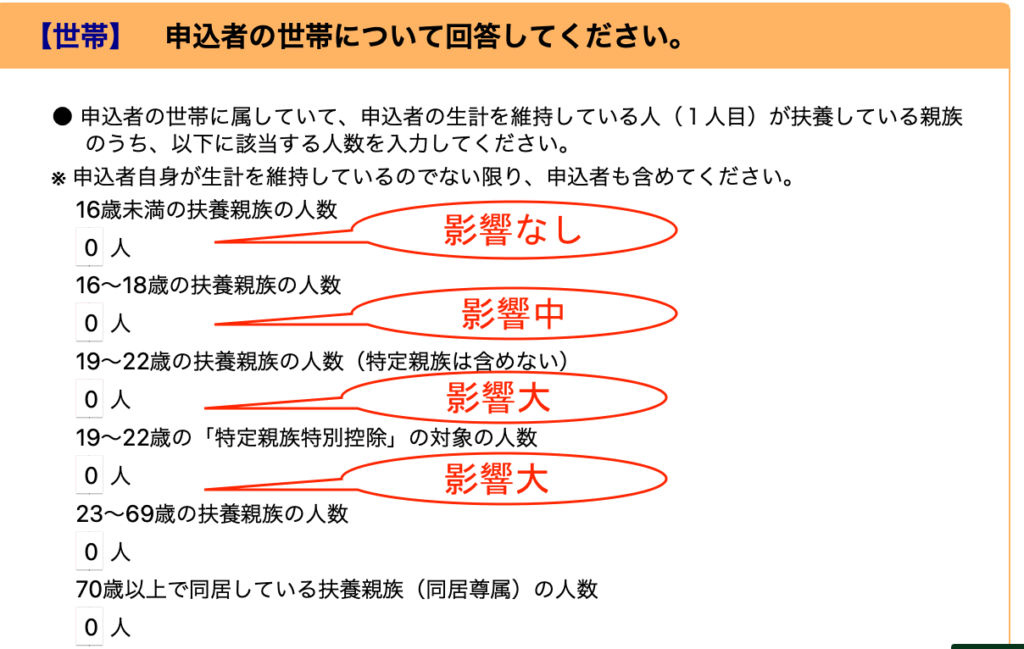

この画面を見ると、母が扶養している子の年齢が16歳未満、16〜18歳、19歳〜22歳、19〜22歳(特定親族控除)にわかれています。

これは、年齢によって、控除額が違うからです。16歳未満は、控除はありません。判定に影響しません。

そして、16〜18歳は控除がありますが、判定への影響は中くらい、19〜22歳までの子を養っていると控除が大きく判定への影響も大きくなります。

なので、こどもが18歳の時だと支援されなかったけれど、19歳になって申し込むと支援対象になることもあります。なお、特定扶養親族とは、給料123万〜188万円を稼いでいる19〜22歳の子をいいます。学生が特定親族特別控除に該当すると「たくさん稼いでいるね」ということで支援対象外になる可能性が高くなります。

バイトは住民税がかからない100万円程度におさえておくのが無難でしょう。

きょうだいの年齢が上がってから申し込む

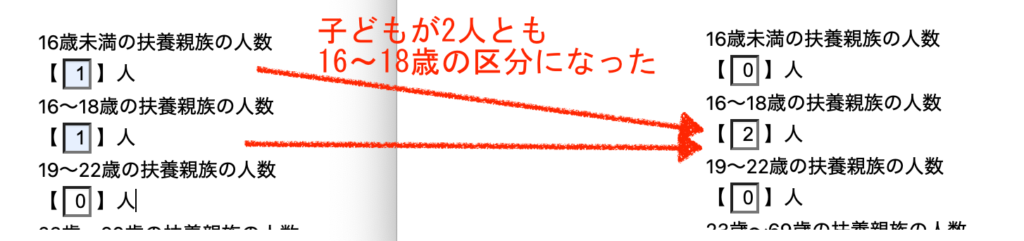

きょうだいについても同じことが言えます。

たとえば、今、下の子が15歳、上の子が17歳だとして、この時点で支援は受けられないという結果が出たとしても、下の子が16歳、上の子が18歳になって、再度シミュレーションしたところ

第Ⅲ区分というシミュレーション結果になりました!

これは、16歳未満は、控除がないけど、下の子が16歳になったことで控除が受けられ、支援判定の金額が下がったためです。

ただし、注意していただきたいのは、何度も言うように、判定は”前年”あるいは”前々年”の年末調整の申告に基づいてされるということです。

子どもの年齢やiDeCoで判定基準が下がったのは、税金の仕組みによるものです。このような税金の仕組みを知っておけば、前回奨学金申し込んでダメだったから、今回もダメだろうという気持ちにはならないですね。お子さんが大学進学を希望しているなら、親としても行かせてあげたいものです。まずは、このような給付型奨学金の仕組みを知って、申し込みしてみてくださいね。

日常のお金の管理に強くなるために

子どもにかかるお金のことや老後費用のこと、その他、日常のお金の話題について、楽しく読んでもらえるメルマガを発行しています。メール講座に登録いただくと、教育費や老後資金の作り方、資産運用などを楽しく勉強できるメルマガも届きますよ。

資産運用に興味はあるけれど、失敗したくない、そして、その方法が分からず、なかなか自信を持って運用を開始できない、忙しいお母さんのためのメール講座です。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。