大学無償化とは、返さなくていい給付型奨学金と、大学の授業料や入学金が免除あるいは、減額される仕組みをセットで利用できる制度のことです。利用できるのは①資産条件、②成績条件、③収入条件をクリアした家庭。

とはいえ、どうすればクリアできるのかが複雑で分からない。また、同じ収入でも支援を受けられる家庭、受けられない家庭があります。その差は何か?

今回は、このあたりをはっきりさせたいと思います。前編で支援内容や①資産条件と②成績条件、後編で③収入条件を進学資金シミュレーターを使って入力方法もお伝えしながら、支援対象になりやすい方法について解説しています。

目次

支援対象となる資産条件は

奨学金に採用されるためには、奨学金を受ける本人と生計維持者の資産額が5,000万円未満である必要があります。

ここで言う資産とは、

現金やこれに準ずるもの(投資信託、投資用資産として保有する金・銀等)、預貯金、有価証券の合計額を指し、土地・建物等の不動産、貯蓄型の生命保険や学資保険は含みません。

生計維持者とは、基本的には親のことです。いわゆる社会制度上の「生計維持」と考え方は必ずしも一致しません。同居や別居は関係ないし、収入がある、ないも関係なく、原則父親と母親2名です。両親2人とも自己破産していたとしても、両親2人が生計維持者になります。また、下記のようなケースもあります。

父母が離婚し、生徒本人は母と一緒に暮らしている場合

生徒本人は母と二人暮らしの場合:「生計維持者」は原則父母2名・親権の有無は関係なし

ただし、父が養育費を払っていたとしても、父と本人が別居で同一生計と認められない場合や、父から一切援助がなく同一生計と認められない場合は、日常的に学費・生活費を負担している母が「生計維持者」になる。

支援対象となる成績の条件は

予約採用の場合と在学採用の場合で、学力基準はことなります。まずは、予約採用の場合から解説します。

予約採用の場合

高校に入ってから申し込むまでの成績の平均値が3.5以上必要です。3.5未満なら、レポートや面談によって進学の目的と進学後の学習継続の意思を確認します。

レポートはこんな感じです。

面談での確認項目はこんな感じです。

進学の目的

- 進学の目的が明確に述べられているか

- 進学の目的を自身の言葉で表現できているか

- 卒業後の将来の展望が述べられているか

- 社会で自立し、活躍できるようになることが期待できるか

進学後の学修継続の意志

- 進学後、卒業まで学修を全うとしようとする意志があるか

- 進学後にしっかりと学ぼうとする意欲があるか

- その他、学修の意欲が十分にあると認められる

在学採用の場合

次に、大学生になってからの在学採用の場合の学力基準は、1年生と2〜4年生によって違います。

<大学1年生>

1〜4のいずれかにあてはまること

1 、高校の成績平均値が3.5以上であること

2 、入学試験の成績が入学者の上位1/2以上 であること

3、 高卒認定試験の合格者であること

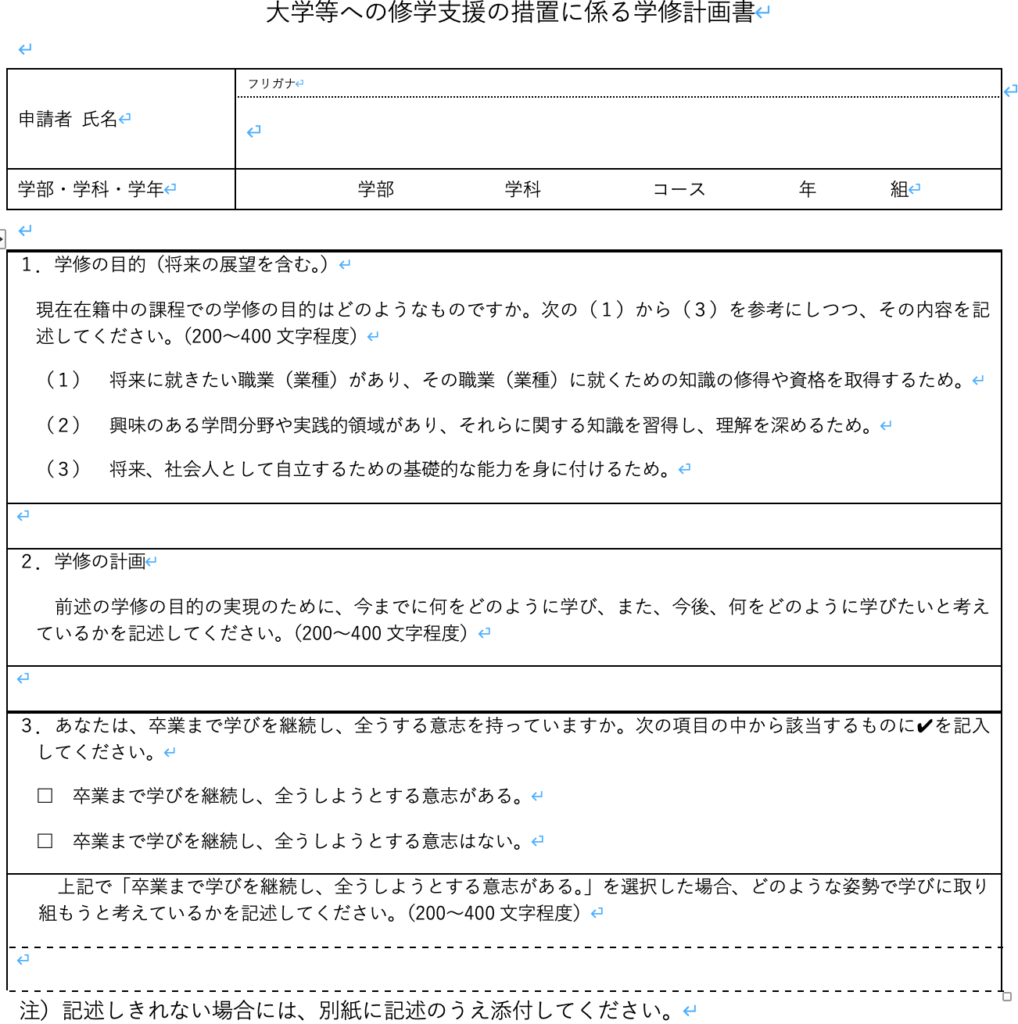

4、 学修計画書の提出を求め、学修の意欲や目的、将来の人生設計等が確認できること

<大学2〜4年生>

1〜2のいずれかにあてはまること

1、 大学等の成績について、 GPA(平均成績)等が上位1/2以上であること

2、 次のいずれにも該当すること

修得単位数が標準単位数(*)以上

学修計画書の提出を求め、学修の意欲や目的、将来の人生設計等が確認できること

※ 標準単位数=卒業必要単位数/修業年限×申請者の在学年数

ちなみに、学修計画書は、こんな感じです。

一度支援されたとしても、出席率が5割以下とか、学修意欲が低いと支援が打ち切られるし、出席率1割以下になると、1年間の支援額を返さないといけません。奨学生として採用されたら(採用されなくても)、勉強がんばりましょう〜。

支援される内容

次に、支援の内容です。支援内容は、①給付型奨学金の利用と②授業料と入学金の減免の2つです。

給付型奨学金の利用

給付型奨学金は、日本学生支援機構が支給します。

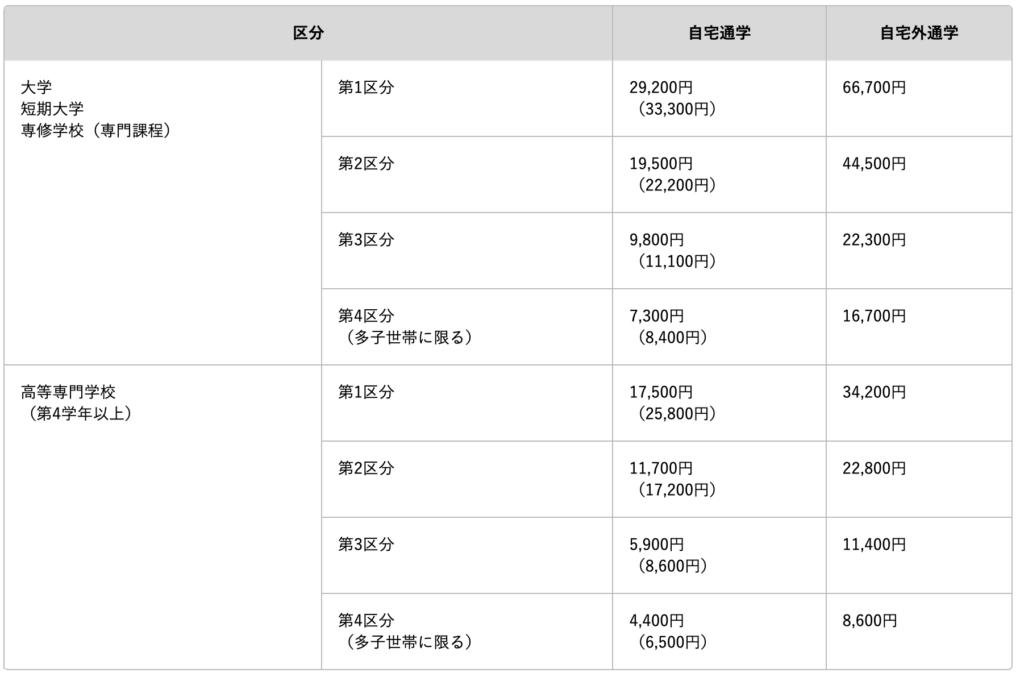

【国公立の場合】

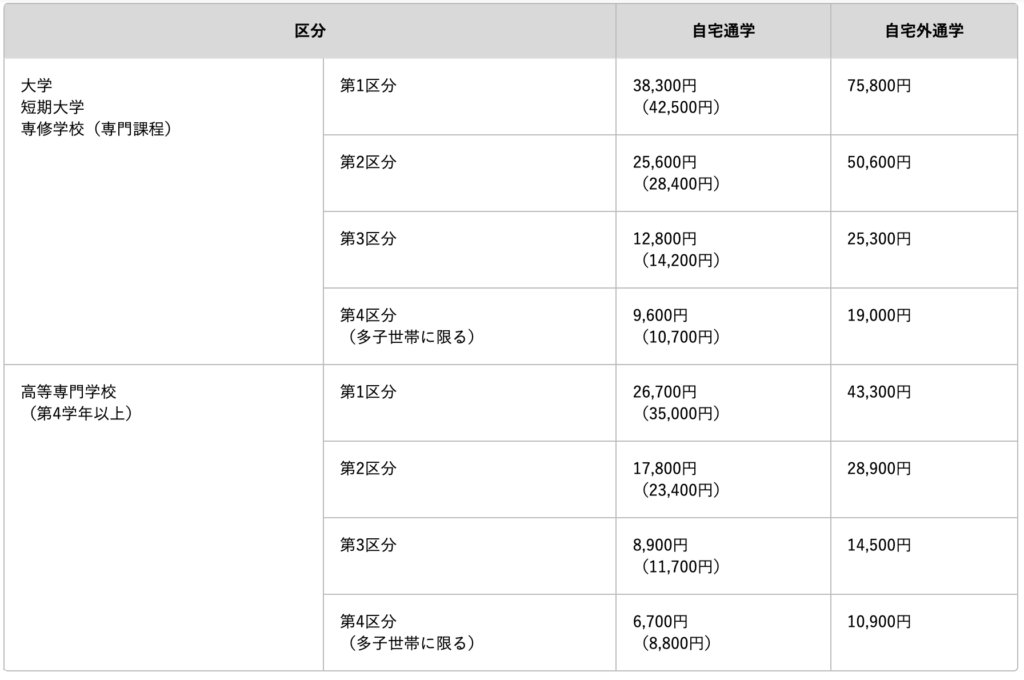

【私立の場合】

授業料と入学金の減免

2つ目の援助である「授業料と入学金の減免」の金額には上限額があり、上限額は以下の表の通りです。

ただし、この表の金額は第I区分である住民税非課税世帯の場合の上限金額です。第Ⅱ区分の人は、この金額の2/3、第Ⅲ区分の人はこの金額の1/3、第Ⅳ区分の多子世帯の人はこの金額の1/4、第Ⅳ区分の理系の人は、下記金額の1/3を上限として文系との差額を上限に減免されます。

前半は、ここまでです。収入条件については、後半で解説しています。

後半は、こちらのブログ

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。