iDeCoがずっとマイナスのまま、あるいは特定の投資信託だけマイナスから抜け出せない状態だが続くと「なんで?」「いつになったらマイナスから抜け出せるの?」「私が選んだ投資信託悪かったの?」と不安になりますよね。私は、今までiDeCoや会社の確定拠出年金の相談にのってきた中で、マイナス評価から抜け出せない原因は、いくつかのケースに分けられると考えました。

そこで、このブログではiDeCoの資産がずっとマイナス評価から抜け出せない状況をケースに当てはめ、原因を明らかにしていきたいと思います。原因が分かれば、対策を取れますね。実際、私のご相談者でも、この記事で紹介したケースに当てはまる方は複数いらっしゃいましたが、原因を取り除くことで、ほとんどの方がマイナス評価から抜け出せています。

iDeCoは、とても良い制度なので、このブログを読んでiDeCoをやって良かったと思ってくれる人が増えると嬉しいです。

目次

大前提!マイナスから抜け出せない理由は、ズバリこれ

運用の基本は「長期・分散・積立」です。この言葉、聞いたことありますか?最近は、ご相談者の中でも聞いたことある人は、増えてきました。簡単に説明すると

- 長期:投資は長期間しましょう。目安は10年以上です。

- 分散:分散投資をしましょう。日本だけでなく世界にも目を向けて。

- 積立:毎月コツコツ積み立てをしましょう。

iDeCoをするにあたっては、この「長期・分散・積立」の要素は欠かせません。どれか1つでも欠けてはいけません。3つ全部そろっていないといけないのです。しかし、iDeCoの資産がずっとマイナスの人は、この3つのうち、必ずどれかが欠けています。自分の場合は、何が欠けているのか、次の5つの項目からチェックしていきましょう。

ケース1:運用を始めて、まだ数ヶ月

欠けている要素:長期

数ヶ月という投資期間は短すぎます。長期投資の目安は10年です。そんなに待てない!という場合でも、せめて5年は待ってください。さらに、iDeCoは最初に手数料が約3000円かかります。この3000円は掛け金から差し引かれますから、マイナス3000円からスタートすると言うことです。

したがって、最初の1〜2ヶ月は「マイナス幅が大きいなあ」と感じるかもしれません。しかし、これは手数料が原因である可能性が高いです。ケース1の状況では、とにかくiDeCoを続ける事で状況が変わってくるでしょう。

ケース2:積み立てをしていない

欠けている要素:積立

退職や転職をして、会社の確定拠出年金からiDeCoに資産を移管して、その後、積み立てをしていない人は少なくありません。さらに、積み立てをしていないことに気づいていない人も中にはいます。積み立てをしていない人のことを運用指図者と言いますが、自分が運用指図者になっていないか確認してください。毎月積み立てをしていなければ運用指図者です。

ケース3:投資信託を一括購入した

欠けている要素:積立

確定拠出年金が導入された時など会社が今まで積み立ててくれたお金を従業員の確定拠出年金の口座に振り込んだり、転職のためiDeCoから企業型確定拠出に資産を移換したり、逆に企業型確定拠出年金からiDeCoに資産を移すと、口座内に一気に大きなお金が入ります。この大きなお金で、投資信託を一括購入したケースなどが該当します。たとえば、企業型確定拠出年金をやっていた会社を退職して、iDeCoに資産を移した時に、100万円の残高があり、その100万円を使って、A投資信託を100万円購入をしたような場合です。

そのほか、預金で運用していたお金がたくさんあり、それを投資信託に一括投資するようなケースも該当しますね。

このようなケースでは、積み立てをしていませんから、購入価格より価格が上昇しないと利益が出ません。たとえば、A投資信託を100円で買ったなら、101円以上にならないと、利益は出ないわけです。でも、意に反して、95円、90円と下がってしまい、一向に価格が上昇する気配がないと、なんだか気持ちがモヤモヤ、不安になってきますね。

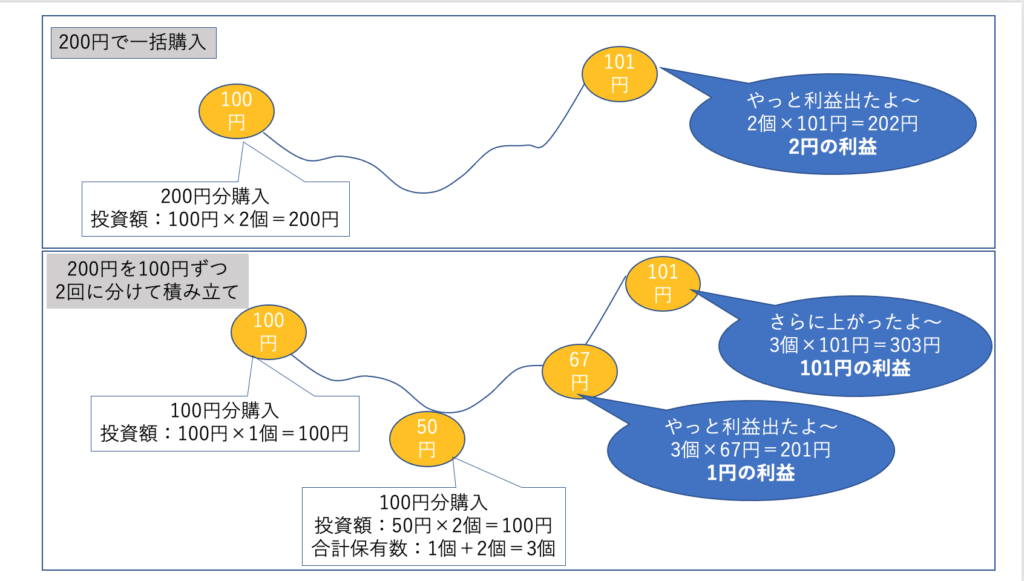

でも、積み立てをしていたなら、たとえ50円まで価格が下がったとしても、不安な気持ちは和らぐかもしれません。なぜなら、価格が下がるとたくさん投資信託を買えるからです。下の図を見てください。200円を使って、一括購入した場合(上段)と、100円ずつ2回に分けて購入(下段)した場合の利益のイメージです。

上段は、購入価格以上に投資信託が値上がりしないと利益が出ませんね。100円で買った投資信託2つが101円になると、2円の利益です。一方、下段は100円の時に1つ購入、翌月は50円に値下がりしたので、100円で2つ購入できました。合計保有数は3つです。200円投資して3つ購入できたということは、1個あたりの価格は200円÷3個=66.6円です。なので、投資信託が67円の時点ですでに1円の利益が出ています。101円の時点では、さらにその利益は増えています。

このように、一括購入と積み立て購入では、全く結果が変わってくるのです。では、すでに一括購入してしまった場合は、どうすれば良いでしょう。残念ながら対処方法に正解はないので、ケースバイケースです。売るか保有し続けるか、どちらかの選択肢しかありませんが、どっちを取るのが良いかは、状況やご自身の考え方次第でしょう。

売った場合のご相談者の事例がありますので参考にしてください。

ケース4:投資先に偏りがある

欠けている要素:分散

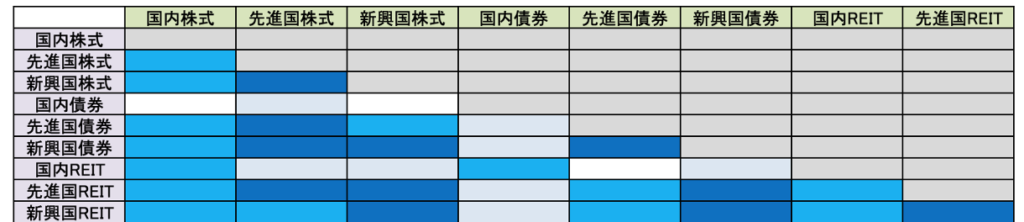

例えば、日本債券の投資信託と日本株式の投資信託の組み合わせや、インデックス型の日本株式とアクティブ型の日本株式の投資信託の組み合わせなど、投資信託が複数でも投資対象が1つの国だと分散投資されているとは言えません。投資信託には、それぞれ関係性が高いもの低いものがあり、関係性が低いもの同士を組み合わせることが分散投資になります。

関係性が低いということは、Aという投資信託の価格が下落しても、Bの投資信託は下落しないという状況です。AとBの関係性が高い場合は、Aの価格が下落するとBの価格も下落し、自分の資産はダブルパンチを受けますが、関係性が薄ければ、Aの価格が下落してもBの価格は下落しないことになり、ダブルパンチを免れますね。ですから、分散を考えるときは、関係性を考えることも大切です。下記が関係性を表したグラフです。色が薄いほど関係性が低いので、このグラフを参考に組み合わせを考えてみてください。

ケース5:そもそも景気が悪い

欠けている要素:長期

景気全体が不調な時は、自分のiDeCo資産も同じく不調になりやすいものです。特にインデックスタイプは、日経平均やNYダウなど、特定の指標に連動していますから、その指標が悪化すると投資信託も悪化します。しかし、悪化して価格が下がっているということは、毎月投資信託を安く購入できるということ。今は、投資信託を安く仕入れる時期だと開き直り、景気が回復するのをゆっくり待ちましょう。

まとめ

iDeCoがマイナス評価になってしまう5つのケースを見てきました。運用には「長期・分散・積み立て」すべての要素がそろわないといけないことが、分かっていただけたと思います。

- 運用を始めて、まだ数ヶ月→欠けている要素「長期」

- 積み立てをしていない→欠けている要素「積み立て」

- 投資信託を一括購入した→欠けている要素「積み立て」

- 投資先に偏りがある→欠けている要素「分散」

- そもそも景気が悪い→欠けている要素「長期」

あなたのiDeCoがマイナス評価になっている原因は何だったでしょうか?欠けている要素をはっきりさせて補ってあげてくださいね。すぐに回復はしないかもしれませんが、回復するまで気長に積み立てを続けましょう。

無料メール講座で資産運用のキホンを身につける

さて、iDeCoがマイナス評価になると考えられる5つのケースを紹介しました。もちろん、iDeCoをすると必ず資産が増えるというわけではありません。世の中、何が起こるか分かりませんから。でも「長期」「分散」「積立」のうち、一つでも欠けると、資産が減少する可能性が一気に増えます。なので、この要素はどれ一つ欠けないように運用してくださいね。

メール講座を配信しています。資産運用の基礎を無料で学びたい人は登録してくださいね。

資産運用に失敗したくない運用初心者さんのためのメール講座

資産運用に興味はあるけれど、失敗したくない、そして、その方法が分からず、なかなか自信を持って運用を開始できない、忙しいお母さんのためのメール講座です。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。