2025年から子ども3人以上いる家庭で大学無償化がスタートしました。しかし、「子ども3人以上いる」という条件がけっこう複雑で、バイトしすぎて扶養からはずれると無償化対象外となってしまいます。さらに、バイト代の年収ラインが2026年度から変わります。

そこで、大学生のバイトはいくらまでなら無償化対象になるのか、現状の制度と2026年度からの改正内容、さらに、こんなところに落とし穴がという非常に重要な注意点もありますので、しっかり確認していきましょう。

目次

多子世帯の大学無償化とは

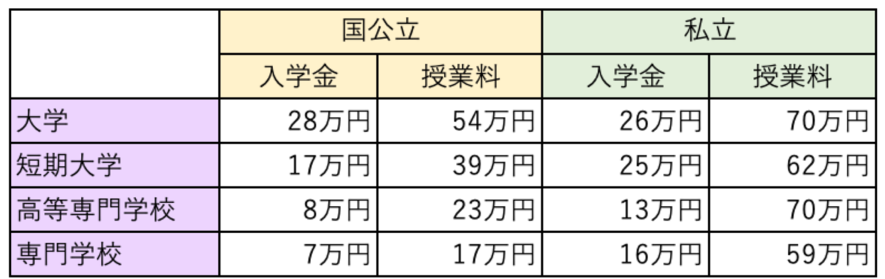

2025年度からの多子世帯大学無償化とは、「同時に扶養される子が3人以上いる世帯は所得制限なしで大学などの授業料と入学金を援助します」という制度です。ただし、援助される金額には上限があり、下記が上限額です。

国立大学の場合は、多くの大学が入学金28万円、授業料54万円ですから、ほぼ無償と言えるでしょう。

しかし、私立大学の場合は、学校によって入学金も授業料も様々ですし、施設設備費や実習費などもかかってきます。これらは自己負担ですから、完全に無償化になるわけではないことは知っておきましょう。

多子世帯の大学無償化を詳しく説明したコラムはこちら

バイト代いくらまでなら無償化支援を受けられるか

大学無償化支援を受けられるのは、子どもが「扶養されている」状態である必要があります。では、「扶養されている」とは、一体、どういうことでしょう。

まず、扶養している・していないに年齢は関係ありません。したがって、大学を卒業しても扶養されている状態であれば、「子」に含まれます。

そして、扶養とは、税法上の扶養を指します。年末調整や確定申告で扶養親族を申告しますが、その扶養している子が何人いるかで判断されるということです。

たとえば、一番上の子が大学を卒業しても就職していないから、親が扶養親族として申告しているなら、その子は扶養されている子になります。そのため、同時に扶養される子が3人となり、下2人は支援対象となるというわけです。

では、支援対象からはずれないようにために、具体的にバイト代はいくらまでなら稼げるのでしょうか。この制度ができた時は103万円だったのですが、2025年は税制が改正されました。したがって、2026年以降は、下記の年収以下なら扶養親族になります。

出典:文部科学省「令和7年度からの奨学金制度の改正(多子世帯の大学等の授業料等無償化)に係るFAQ」

大学生なら、赤枠の年齢が該当しますから、バイト代が160万円までなら扶養親族として認められ、無償化支援を受けられるというわけです。ただし、これは給料としてもらう場合の年収額です。

フードデリバリーのバイトなど事業所得を得ている場合は、事業所得は95万円までです。

雇用契約ではなくて業務委託として、企業と契約を結んでいる場合は、事業所得となります。なお、事業所得とは、報酬から経費を差し引いた金額です。経費はバイト中の自転車のパンク代やスマホの通信費などが該当します。

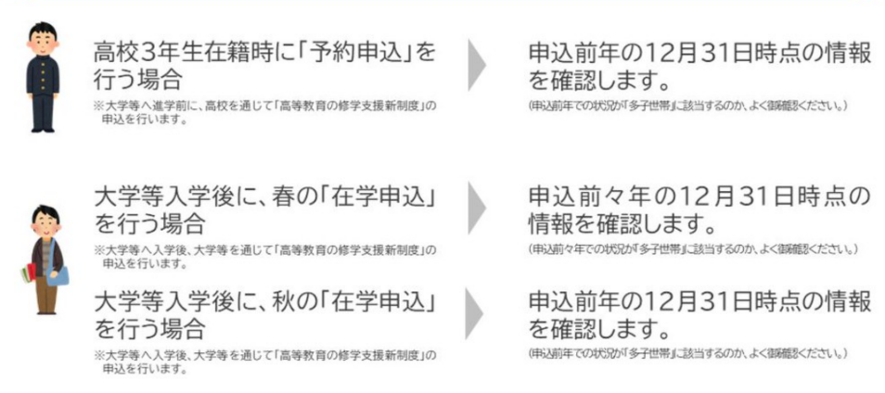

いつの年収がいつの無償化判定に適用されるのか

ややこしいのは、この年収が適用されるのは、2026年10月以降の判定という点です。毎年10月に判定がリセットされ、以下のようなスケジュールになっています。

2025年10月〜2026年9月に適応されるのは2024年12月31日時点の扶養状況

2026年10月〜2027年9月に適応されるのは2025年12月31日時点の扶養状況

バイト代160万円までなら無償化対象になりますが、この年収が適用されるのは、2026年10月以降の期間で適用されます。2025年はバイト代が160万円までなら、2026年10月以降の期間で無償化対象になるということです。

出典:文部科学省「多子世帯(子供3人以上)への授業料等無償化」

年収の判定日と適用される期間にズレがあることに注意してください。

150万円超稼いだ時の超重要注意点

12月31日時点で19歳〜23歳未満であれば、年収は160万円までなら多子世帯の無償化支援を受けられますが、実は、年収150万円を超えると学生本人が国民健康保険に加入しなければなりません。

親の健康保険の扶養から外れてしまうのです。

ちなみに、150万円という社会保険上の扶養の年収は2025年10月に変更されました。

したがって、150万円までなら親の社会保険の扶養に入れますが、160万円までOKと思って150万円超稼いでしまうと、扶養を抜けないといけないかもしれません。親の社会保険の扶養から外れると、自分自身で国民健康保険に加入して保険料を納める必要があります。

無償化制度と社会保険の年収ラインは同じでないことに注意しましょう。

また、今までお伝えしたルールは多子世帯無償化のルールです。所得制限がある給付型奨学金と無償化がセットになった修学支援新制度の内容とは年収ラインが異なるため注意してください。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。