最近の下落相場で

「NISA資産が10万以上減少してしまった」

「増えると思って始めたNISAなのに、資産が減ってる、どうしたらいいの?」

「選んだ投資信託が悪かったの?このままでいい?」

と、不安になっている声をよく聞きます。そこで、NISA資産減少を防ぐために、今、何をすべきかを解説します。長期的な視点で資産を守り、成長させるためのポイントを詳しく解説します。

目次

長期積立が必要な理由を100%理解する

まず、確認すべきこと1つ目です。

「長期積立が必要」とよく聞きますよね。でも、その理由をしっかり理解しているでしょうか。理解していないと運用しているときに不安になってしまうものです。ここでもう一度、なぜ長期積立が必要なのか認識しておきましょう。認識すると自分自身の運用の方向性が見えてきます。

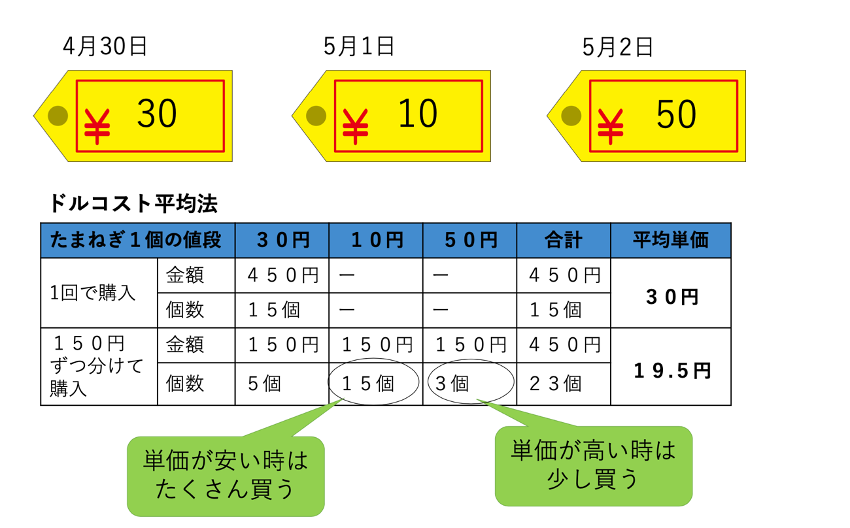

いくつ玉ねぎを買う?

今日は4月30日です。450円持っていて、450円すべて玉ねぎを買うとしたら、いつ、いくつ購入しますか?

ちなみに、今日の時点で5月1日と5月2日の値段はわかりません。

「玉ねぎを使うときに買う」とか「献立による」とか、主婦目線な回答は、ここではブブー、間違いですからね。さて、いつ、いくつ玉ねぎを買いますか?

正解は・・・・

「毎日150円ずつ買う」です。

毎日同じ金額ずつ買うと・・・こんな感じで購入できます。

4月30日は、1個30円なので5個買えます。でも、5月1日は10円なので15個買えて、5月2日は50円なので3個しか買いません。つまり、安い時はたくさん買う、高い時は少ししか買わない。ということを実行でき、平均単価を下げることができるのです。ふだんの買い物でも、安い時は大量買いすることありますよね。それと同じです。お得な時はたくさん買っておくと、平均単価を下げることができ、玉ねぎの値段が上がったときに売れば利益が出やすくなります。このケースだと、玉ねぎが1個20円になっただけで、0.5円儲けることができます。

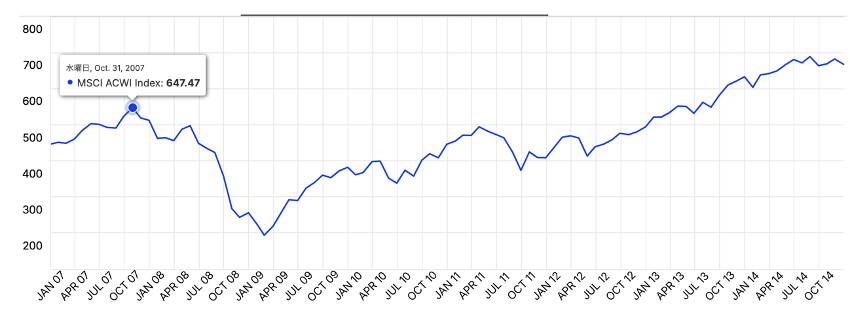

オルカンに例えると・・・

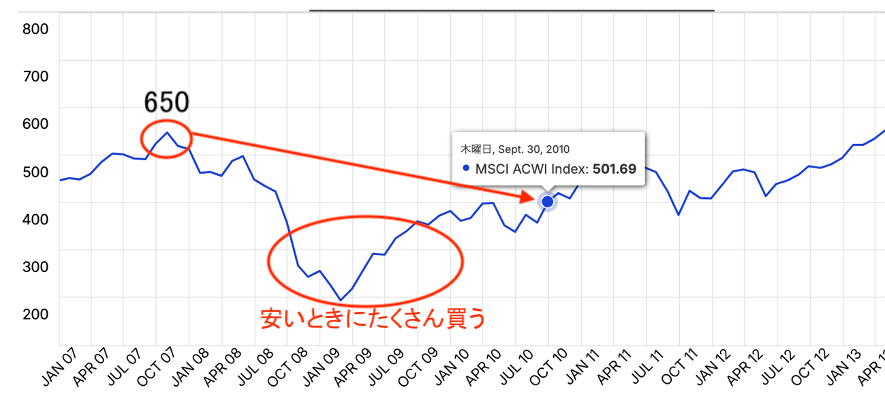

では、この玉ねぎの例をオルカンで説明しましょう。下記は、オルカンの指数であるMSCI ACWIの指数推移グラフです。オルカンはこの指数と同じ動きをするように作られた投資信託なので、ざっくり、オルカンの値動きなんだと思ってください。

これは、2007年から2014年のグラフですが、2007年10月に650くらいあります。ところが、2009年2月には300以下に。半分以下になってしまったのですね。これは、リーマンショックによるものです。

2008年に徐々に下がり始め、2008年8月から急降下します。自分の資産がどんどん下がっていく恐怖。もう下がるの終わったかな?と、思っても、どんどん下がっていくのです。そして、いつ下げが終わるか誰も予想はつきません。怖いですね〜

結局2009年2月に最安値になり、そこから回復するものの、下がる時は急降下なのに対し上がる時はゆっくり。

でも・・・

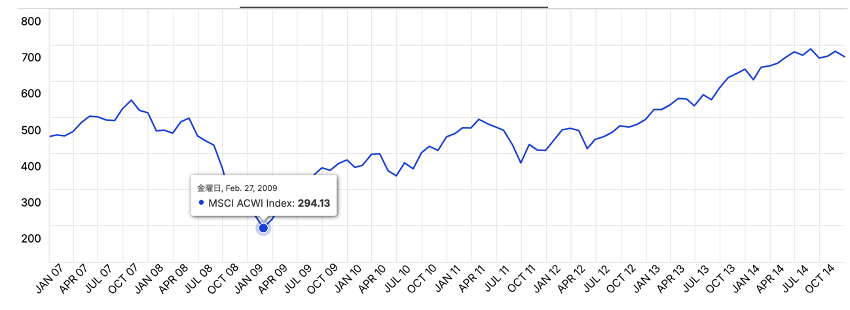

もし2007年1月から毎月積立をしていたら。自分の資産はどうなっているでしょうか?

2010年9月、指数が500くらいの時です。まだリーマンショック前の価格(650)には戻っていないのですが積立をしていたら、実は、この時点で利益が出ています。

毎月1万円投資をしていたとすると、45万円が48万円くらいになっているのですね。利回りにすると1.2%です。

当然、2007年に一括投資していれば、まだ価格は回復していません。しかし、積立なら2008年から2009年にかけて「安い時にたくさん買う」ができていたため、価格回復前でも利益が出ているのです。

でも、これを実現するには長期積立が必要です。だからこそ、長期積立が大切なのです。

投資の目的を持つ

次に2つ目の確認すべきことです。それは、投資の目的を持つことです。

なんとなく老後のためとか、将来のためとか、という目的で積立をしている人は多いと思いますが、何年後の何のために積立をしているか目的を明確にすることが失敗しないコツです。

なぜなら、その目的の時までに利益が出てれば良いわけなので、一喜一憂しづらくなります。「今は資産減少していてもバーゲンセールだと思ってたくさん買っておけば、目的達成時には利益が出ているだろう」という思考になり「下がってしまったどうしよう!」と、思わなくなるのですね。

何のためにいくら積み立てれば分からないなら、資産運用のご相談に来てくださいね。実際に利益を出して、自信を持って運用できるようになった人がとてもたくさんいます。

銘柄が自分に合っているか考える

次に3つ目の確認すべきことです。それは、銘柄が自分に合っているか考えることです。

ただし、長期積立であれば、これはそれほど重要ではありません。でも、今までの2つを理解して実行してもなお、下がっていると落ち着かない、どうしようと思うなら、この3つ目も確認すべきでしょう。自分が選んだ商品が自分のリスク許容度と一致していない可能性があります。ゆっくり温泉旅行したいのに、遊園地でジェットコースター乗っているみたいな感じです。

たとえば、株式の投資信託一択だと、リターンは高いですがリスクも高くなります。長期積立なら株式投資一択でも基本的にそれほど問題はありません。しかし、投資に慣れていなくて価格変動が怖いなら、価格変動をマイルドにさせるために銘柄を変更した方がいいかもしれません。

たとえば、半分株式、半分債券の投資信託などです。NISAには債券の投資信託はないので、債券と株式がミックスされた投資信託を買うことになります。

つみたて投資枠で購入できる債券と株式のMIX投信

たとえば、NISAつみたて投資枠で購入できる世界の債券と世界の株式が半々の割合で投資されている投信として、

・セゾングローバルバランスファンド

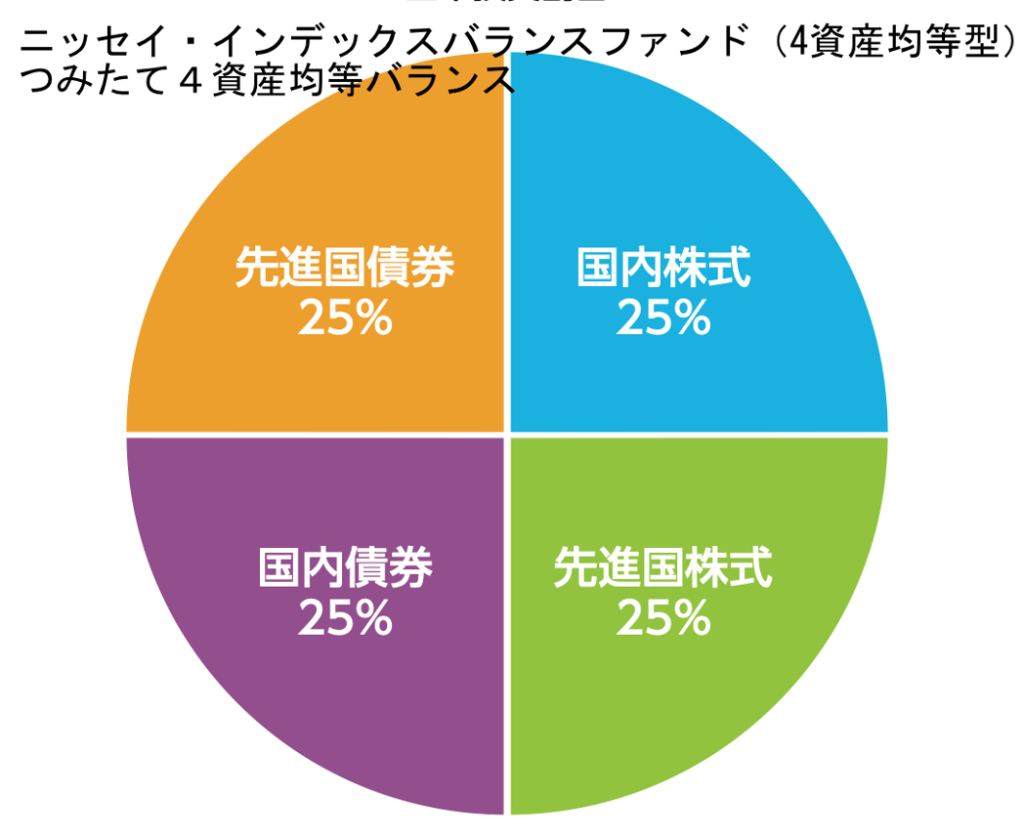

・ニッセイ・インデックスバランスファンド(4資産均等型)

・つみたて4資産均等バランス

があります。

セゾングローバルバランスファンドは債券と株式への投資割合が半々で、さらにアメリカやヨーロッパなど先進国への投資割合が高いため比較的安定運用をしながら先進国の経済成長による株価上昇の恩恵を受けられる投資信託です。

ニッセイ・インデックスバランスファンド(4資産均等型)とつみたて4資産均等バランスは、日本株式・日本債券・外国株式・外国債券に4分の1ずつ投資をするファンドです。

日本債券への投資割合が大きい分、セゾングローバルバランスより値動きはよりマイルドになる上、株式も半分日本が入っているため日本に投資した方が安心感がある人は向いています。

ちなみに、紹介した3つのファンドはR&Iファンド大賞 2024で優秀賞を取っています。R&Iファンド大賞とは、格付投資情報センターというところが、これは優秀だ!という投資信託を選んでいるのですね。

アメリカがいつも調子がいいとは限らない

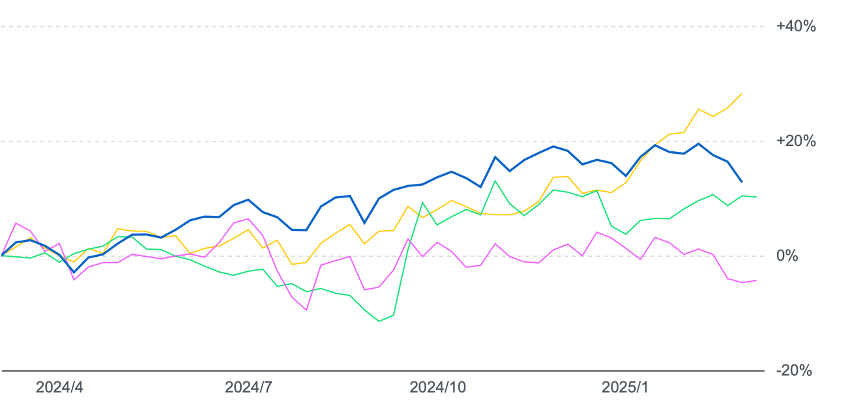

S&P500一択の人も多いのではないでしょうか。アメリカ一択ということですから、当然ハイリスクハイリターンになっています。ハイリスクでもOK、リスクが大きのは理解している、ということなら、そのままでも良いでしょう。しかし、リスクが大きいのはちょっと怖いということなら、他の国も組み入れてみましょう。たとえば、下記はアメリカ、日本、中国、ドイツの最近1年の株価グラフです。

青がS&P500、ピンクが日本、緑が中国、黄色がドイツ 最近1年の株価グラフ

これを見るとドイツが最近上昇してきていますね。中国も上昇するかもしれません。でも、ドイツや中国はこれからも調子がいいのでしょうか?それは、誰にも分かりませんね。アメリカだってそうです。今後はどうなるか分かりません。ただ、ヨーロッパや中国も投資先として含めることでアメリカの減少をカバーしてくれる可能性はあります。アメリカ一極集中のリスクを避けるなら、世界中に投資をすることを考えても良いでしょう。

なぜNISA資産が減っているのか

ところで、なぜNISA資産が減ってしまったのでしょうか。これも理解しておく必要ががあります。

トランプ関税

一つはトランプ関税です。アメリカは中国に対して関税を引き上げました。関税が上がると、中国から輸入される商品の価格がアメリカ国内で高くなります。これにより、消費者がその商品を買うのが難しくなって、その商品に関わる企業の売り上げが減少するのはもちろん、中国商品を材料としていたアメリカの企業の調達コストも増えます。中国からの輸入に依存している企業は、関税の影響を受けやすいです。

そして、中国もだまっていません。アメリカからの輸入品に仕返しとして関税をかけようとします。そうすると、中国に輸出しているアメリカの企業の利益が減ります。しかも、関税はカナダやメキシコも対象になりそうです。関税戦争が続くと、投資家は「これから経済が悪くなるのではないか」と不安を感じ、この不安が広がると投資家が株を売り株価が下落します。

先行きが不透明になっているというわけですが、この「不透明感」こそが投資の世界でいう「リスク」です。リスクが大きくなっているというわけです。

円高

2025年の日本は金利が上がりそうです。たとえば、毎年春になると春闘があります。今年の給料上げてよと労働組合が会社に要求する運動ですね。でも給料が上がると日銀は金利を上げるかもしれません。ただ、2025年の春闘では賃上げになりましたが、日銀は金利を据え置きました。でも、今後は分かりませんね。

一方、アメリカは経済指標が低下するなど、景気が悪くなるかもと思われたら、消費や投資を刺激するために利下げが行われると言われています。これにより、ドルの人気がなくなり円の人気が出て、円高になります。

つまり、今、NISAの資産がどうなっているかというと・・・

1ドル100円の時に10000円の投資信託を買ったとしますね。

アメリカの株が下がり、投資信託が9000円になりました。1ドル100円のままなら資産は9000円です。しかし、1ドル80円になったらどうでしょう。さらに2割下がり7200円になります。株価が下がって1万円が9000円に、円高の影響で9000円が7200円になってしまうのです。今、自分が持っているNISA資産で、このようなことが起きているのですね。

このことも理解しておいてくだささいね。

まとめ

積立運用を行っているなら、簡単に利益が出るとは思わない!

安定的に利益を得るのは、そう簡単なことではありません。簡単なら、みんな大金持ちです。地道に、コツコツ時間をかけて資産を増やしていきましょう。一番大切なことは、積立投信を続けること。

やめないことです

資産運用に失敗したくない運用初心者さんのためのメール講座

資産運用に興味はあるけれど、失敗したくない、そして、その方法が分からず、なかなか自信を持って運用を開始できない、忙しいお母さんのためのメール講座です。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。