住宅ローンの頭金、入れた方がいいのか、入れない方が良いのか・・・?入れずに運用した方がいいという情報もあるけど、ホントのところどうなの?。入れるにしてもいくら入れれば良いのか?悩みますよね。答えは「頭金は入れた方がいい」です。その理由と頭金の適正額を解説します。

目次

頭金を入れるメリット①利息差

頭金を入れるメリットは、なんといっても利息が少なくなることです。

ローン期間を統一した場合

では、物件価格4,500万円、金利0.7%、35年ローンの場合、頭金500万円を入れた場合と入れない場合で、どの程度の利息差が発生するか確認しましょう。

| ローン額 | 4,500万円 | 4,000万円 |

|---|---|---|

| 頭金 | 0万円 | 500万円 |

| 利息総額 | 575万円 | 511万円 |

| 参考:毎月返済額 | 12.0万円 | 10.7万円 |

利息差は、575万円ー511万円=64万円となりました。

0.7%の金利が35年間ずーっと続くという仮定で比較したため、それほど大きなインパクトではないですね。

しかし、35年間金利が変わらないと仮定するのは、やや楽観的です。そこで、次は、金利が上昇した場合を考えます。7年ごとに0.3%金利が上昇した場合の差を見てみましょう。金利を7年ごとに0.7%→1%→1.3%→1.6%→1.9%と、最終的に1.9%まで上昇したケースでシミュレーションします。

| ローン額 | 4,500万円 | 4,000万円 |

|---|---|---|

| 頭金 | 0万円 | 500万円 |

| 利息総額 | 896万円 | 797万円 |

| 金利0.7%の返済額 | 12万円 | 10.7万円 |

| 金利1%の返済額 | 12.6万円 | 11.1万円 |

| 金利1.3%の返済額 | 13万円 | 11.5万円 |

| 金利1.6%の返済額 | 13.2万円 | 11.8万円 |

| 金利1.9%の返済額 | 13.4万円 | 11.9万円 |

利息差は896万円ー797万円=約100万円となりました。

金利が上昇すると、当然ですが返済額も上昇します。金利が1.9%まで上昇した時の返済額を見ると、0.7%の金利の時代と比べると頭金を入れない場合1.4万円、頭金を入れる場合1.2万円上昇しています。地味にイタイ金額ですね。

返済額を統一した場合

次に、毎月返済額を統一するとどう変化するでしょうか。35年ローン、金利0.7%だと、頭金を入れない場合の返済額が毎月12万円だったため「毎月12万円なら返済できる」という前提で返済額をそれぞれ12万円に統一して、返済期間を統一しなかった場合のシミュレーションです。

| ローン額 | 4,500万円 | 4,000万円 |

|---|---|---|

| 頭金 | 0万円 | 500万円 |

| 利息総額 | 575万円 | 436万円 |

| 返済期間 | 35年 | 30年 |

| 参考:毎月返済額 | 12万円 | 12.3万円 |

利息差は、575万円ー436万円=約140万円となりました。

頭金を入れた方が返済期間が5年短くなっていますね。

次は、金利が上昇した場合を考えます。先ほどの例と同様に7年ごとに0.3%金利が上昇した場合の差を見てみましょう。

| ローン額 | 4,500万円 | 4,000万円 |

|---|---|---|

| 頭金 | 0万円 | 500万円 |

| 利息総額 | 896万円 | 629万円 |

| 返済期間 | 35年 | 30年 |

| 参考:最終毎月返済額(金利1.9%時) | 13.4万円 | 13.3万円 |

利息差は、896万円ー629万円=267万円となりました。

ここで毎月返済額を確認しましょう。金利が上昇しない前提だと、頭金を入れない場合12万円、頭金を入れた場合12.3万円と頭金を入れた方が3000円返済額が高かったのですが、金利が上昇するシミュレーションだと、1.9%まで金利が上がった最終的な返済額は頭金を入れない場合13.4万円、頭金を入れた場合13.3万円と1000円ですが頭金を入れた方が返済額が小さくなっています。

住宅ローンはローン残高に対して金利が決まるので、ローン残高が減ると利息も減ります。頭金を入れて30年で返済した方が、残高も早く減るので、このような現象が起きます。

頭金を入れるメリット②利息差以外

頭金を入れると変わるのは、利息だけではありません。下記の費用も変わります。

ローンの事務手数料

登録免許税

団信オプション総支払額

事務手数料は2.2%の金融機関が多いので2.2%で計算すると、

頭金を入れると 4000万円×2.2%=88万円

頭金を入れないと 4500万円×2.2%=99万円

約10万円の差があります。

そのほか、お金以外の面だと、ローン額が少ない方が審査に通りやすかったり、もし将来的に家を売らないといけなくなった場合に、売りやすかったりします。なぜなら売れる金額よりローンの金額の方が高く、売るに売れないというオーバーローン状態を回避できるかもしれないからです。

また、最終的には退職金でローンを完済すると考えているなら、頭金を入れておいた方がいいです。退職するのが何年後か、ローン額がいくらかにもよりますが、退職金で返済する時期は数十年後でしょう。退職時期になるとローン残高も減っているので、多くの場合、利息軽減効果は小さくなっています。

利息を軽減する効果が大きいのは初期の繰上返済です。であれば、最初から頭金をいれておく方が、利息を軽減させるという点においては効果が大きいです。

「早く返済を終わらせたい」「金利上昇は大きなリスク」と考えているなら、頭金を入れて住宅ローン返済に伴うリスクを減らしておきましょう。

頭金を入れずに運用した方がお得?!

では、頭金を入れずに運用するという方法はアリでしょうか?

これまでお伝えした、頭金を入れた場合と入れない場合の利息差以上の利益を運用することによって手に入れられるなら、運用した方いいです。

たとえば、4つ目の例では利息差が約270万円でした。頭金は500万円ですから、500万円を投資して30年で、270万円以上の利益を出せるなら運用した方がいいよね。ということになります。

そうなるような運用方法を考えます。

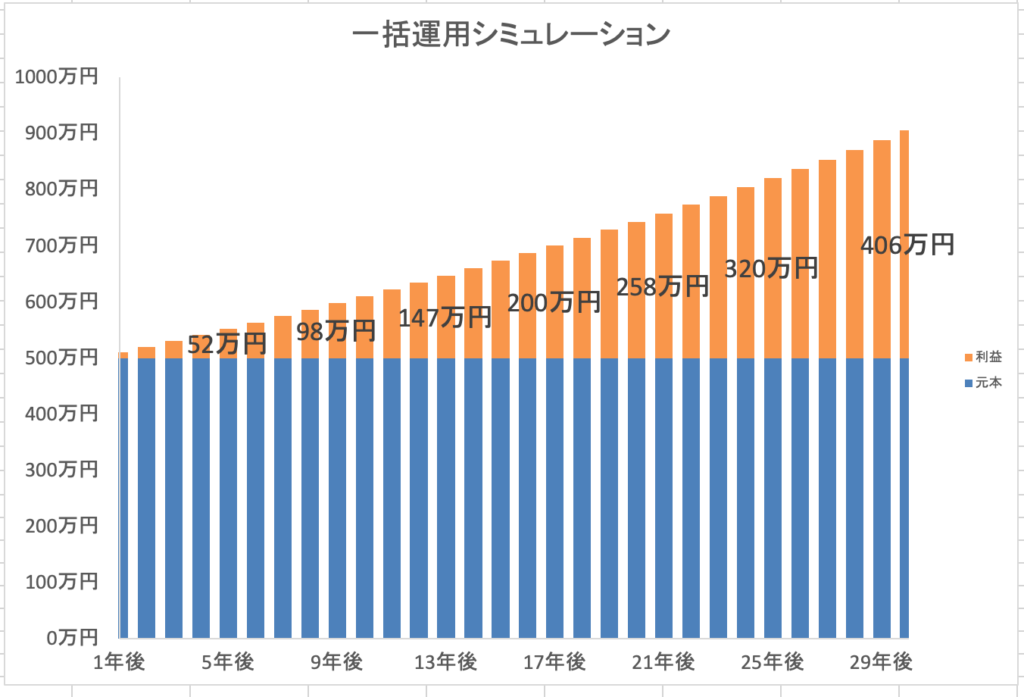

頭金500万円を一括投資した場合

利回り2%で計算すると利益が約400万円、税引後で320万円です。したがって30年間利回り2%以上で運用できれば、頭金を入れずに運用しておいて良かったという結果になります。

ただ、500万円を一括投資するのは、かなり勇気がいるのではないでしょうか。そこで、積み立て投資も考えてみましょう。

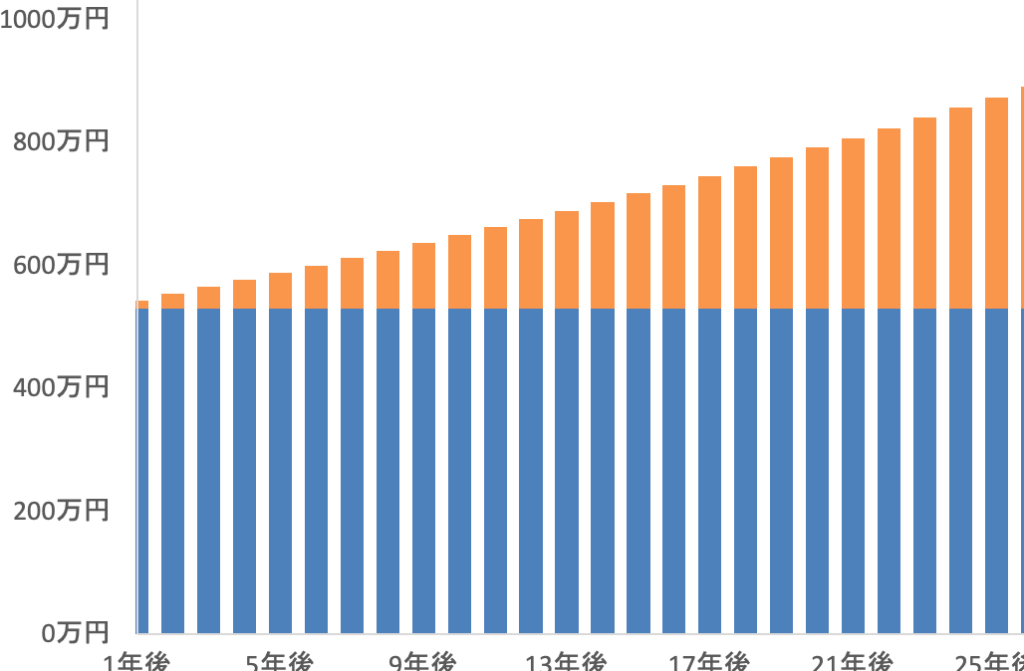

頭金500万円を積立投資した場合

500万円を5年かけて積み立て投資して、その後25年間保有のみの運用をしたとします。運用期間は合計30年です。すると、30年後には、利回り2.5%で利益が480万円くらいです。税引きで380万円ですから、これが実現できるなら、運用した方がいいということになります。

利回り2.5%なら、そんなにハードルは高くない利回りですね。

しかし、大切なのは、頭金を入れないなら、そのお金を必ず運用して、本来減らすことができた利息以上の利益を必ず手に入れないと損をするということです。

この点、運用に100%はありませんし、少し上級者向けの方法と言えるかもしれません。頭金を最初に出してしまえば、運用でいくら儲からないと損だと考える必要はないので、ラクと言えばラクなので、私は、頭金を入れる方をおすすめしますが、運用に自信があるなら、頭金を入れずに運用を優先しても良いでしょう。

どちらの方が、自分にとって向いているのか、自分に合った方法を選択してくださいね。

頭金はいくらにすればいいか?

では、頭金はいくらにすればいいのでしょうか?下記の計算式で求めてください

①資金ー②生活費6ヶ月分ー③諸費用ー④数年以内に使う大きなお金ー⑤老後や教育費などのための積立中のお金

①は、持っているすべての資金を指しますが「このお金だけは頭金に入れたくない」など、個別の事情があれば、もちろん、その資金は含めなくてOKです。

②住宅ローン返済がスタートした後の生活費×6ヶ月分です。

③住宅購入にあたって引越し費用やローン手数料など諸費用が発生しますが、ローンを増やさないために諸費用は現金で支払いましょう。

④住宅購入後、車を買う予定、海外旅行に行く予定など大きな出費が予定されているなら、それら金額を頭金に入れてはいけません。

⑤老後のため、教育費のため、貯蓄をしている人も多いと思いますが、それらのお金は頭金には入れません。

安心できる返済方法で賢く住宅購入する

住宅購入は人生でもっとも大きな買い物。だからこそ、賢く慎重に安全にローンを返済していきたいですね。自分の生活スタイルにあった返済方法を見つけて完済めざしてくださいね。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。