相談内容について

ご相談者:54歳男性(会社員)

自分の健康寿命を考えた時「あと20年くらいかもしれない。」「この20年を悔いのないように過ごすために、これからは仕事優先ではなく自分のやりたいことを優先して生きていきたい」と思うようになりました。

「資産も1億あるし早期退職が実現できるかもしれない」と思うものの「本当に1億で足りるのか、お金が足りなくなってはやりたいこともできないどころか、生活もできない」という不安が常にあり、退職に踏み切れずにいます。

相談のポイント

ご相談者のお話を聞くと、相談のポイントは以下の通りでした。

- 資産は1億円(投資信託8,000万円、預貯金2,000万円)

- 教育費は払い終わった

- 退職金はない

- 妻(54歳)は60歳まで働く予定

この資産を利用して、早期退職が可能かどうか確認していきましょう。

来年退職は不可能だが3年後なら可能性あり

結論から言うと、来年の退職は生活コストの観点からリスクが高くおすすめできません。

現在、生活水準が高く、この生活を維持したまま、かつ長生きに備えることを考えると、来年の退職では資金がショートする可能性が高いです。しかし、3年間、仕事を継続し、その間、積み立て投資により資産を増やすことによって早期退職の可能性が高まります。

以下、詳細なシミュレーションです。

来年(55歳)退職した場合の今後の収支予測

① 55歳〜64歳までの収支(10年間)

55歳で退職する場合、年金を受給する65歳までの生活費をどう補うのかが課題です。幸い、奥様は少なくとも60歳までは働く予定です。現在の年収は300万円、60歳まではこの年収をキープできます。また、ご相談者は年収100万円程度でアルバイトすることも考えています。

よって、毎月の収入は下記の通りとなります。

妻:手取り20万円

夫:手取り8万円 世帯合計:28万円

一方、毎月の生活費は45万円のため、17万円不足することになります。生活費も含めて、不足額は以下の通りでした。

生活費 :17万×12ヶ月×10年=2,040万円

住居費(固定資産税・火災保険):18万円×10年=180万円

車購入 :380万円

自動車維持費 :40万円×10年=400万円(自動車税・車検・保険料・駐車場代)

旅行費用 :年間20万×10年=200万円

キッチン・浴室リフォーム :500万円

不足額合計:3,700万円

この10年間だけで、資産1億円のうち約3,700万円を取り崩すことになります。

② 65歳〜95歳までの収支(30年間)

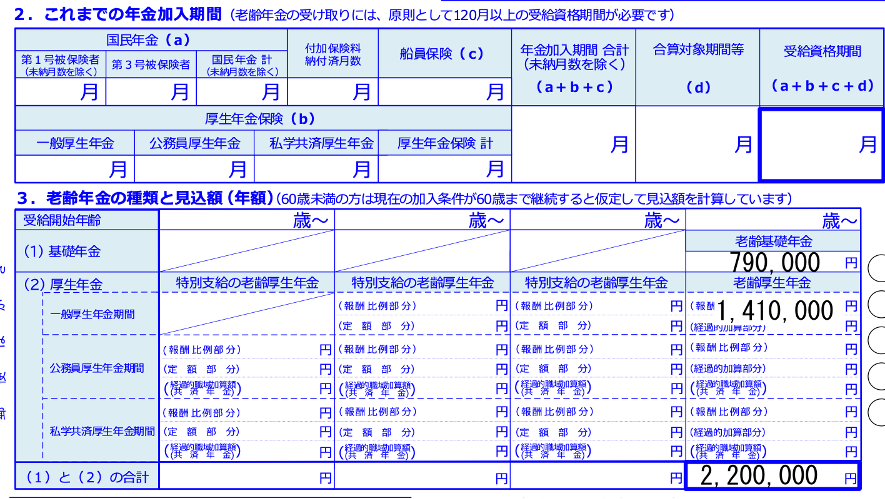

65歳から年金を受け取ることができますが、ここで、早期退職による年金への影響が出ます。ご相談者のねんきん定期便によると、65歳から基礎年金79万円、厚生年金141万円、合計年間220万円の見込額となっています。

しかし、見込み額は現在の年収が60歳まで続いた場合の金額のため、早期退職をすると厚生年金の金額が減ります。55歳で会社員を辞めた場合、60歳まで働く場合に比べて厚生年金の加入期間が5年短くなるため、年収1,000万円のご相談者は定期便の金額より年間約27万円減ると思われます。

したがって65歳以降の年金額は、夫婦それぞれ手取りで以下の金額と予想されます。

夫:14万円+妻:13万円=合計:27万円(手取り)

生活費 :(生活費40万―年金27万)×12ヶ月×30年=4,680万円

住居費(固定資産税・火災保険) :18万円×30年=540万円

自動車維持費 :40万円×10年=400万円(75歳まで保有するとする)

旅行費用 :年間20万×10年=200万円

臨時費用 :500万円

不足額合計:▲6,320万円

来年退職時の資産推移予測

| 年齢 | 期間収支(不足額) | 資産残高(運用益含まず) | 状態 |

| 現在(54歳) | - | 10,000万円 | スタート |

| 65歳時点 | ▲3,700万円 | 6,300万円 | 年金受給開始 |

| 90歳時点 | ▲6,320万円 | ▲20万円 | 資金ショート |

このように、今の生活水準を維持する場合、人生100年時代と言われる現代において、95歳前に資金が尽きる計算となります。これを防ぐには支出を減らすか収入を増やすしかありません。しかし、生活水準を下げることは、簡単ではありませんし、ご相談者自身も支出を減らせる自信がないと言います。そこで、退職時期を3年ずらした場合の予測もしてみました。

3年後退職(57歳)した場合の今後の収支予測

あと3年働く期間を伸ばすと、現在の会社で勤務を継続することで、95歳時点でも資産を約2,000万円残すことが可能なことがわかりました。3年働くことで、資産の取り崩し開始時期を遅らせることができるだけでなく、その間の給与収入で資産をさらに積み増すことができます。また、厚生年金の加入期間が延びるため、将来の年金受給額の減少を食い止めることができます。

退職を3年遅らせた場合の効果は以下の通りです。

57歳〜64歳までの収支(8年間)

生活費 :17万×12ヶ月×8年=1,632万円

住居費(固定資産税・火災保険) :18万円×8年=144万円

車購入 :380万円

自動車維持費 :40万円×8年=320万円(自動車税・車検・保険料・駐車場代)

旅行費用 :年間20万×8年=160万円

キッチン・浴室リフォーム :500万円

合計:3,200万円

2年働くことによって、不足額は3,700万円から3,200万円に減りました。さらに、この間はご相談者の収入だけで生活ができるため、奥様の稼ぎは全額貯蓄することができます。

2年働くことによる収入増:妻手取り240万円×2年=480万円

65歳〜95歳までの収支(30年間)

2年長く厚生年金に加入することで、年金減少幅を年間10万円程度抑えられます。これにより、65歳以降の年間収支が10万×30年=300万円改善します。つまり、65歳以降の不足額が約6,300万円から約6,000万円に300万円減ることになります。

3年後退職時の資産推移予測

| 年齢 | 期間収支(不足額) | 資産残高(運用益含まず) | 状態 |

| 退職時(57歳) | +480万円(妻収入分) | 10,480万円 | 妻手取り分を資産増とする |

| 65歳時点 | ▲3,200万円 | 7,280万円 | |

| 95歳時点 | ▲6,000万円 | 1,280万円 | 黒字 |

3年の退職時期を延長をすることにより、95歳時点で資産残高に約1,000万円の余裕が生まれます。また、現在保有している8,000万円の投資信託による運用益を加味すれば、さらに盤石な老後資金計画となります。

相談の結果

相談の結果、ご相談者は以下の結果を得ることが出来ました。

- 来年退職するのはやめた方がいいことがわかった

- 3年後退職であれば早期退職できる可能性が高いことがわかった

- 働き方によって年金額がどう変わるか知ることができた

- 資産運用はまだ続ける必要があることがわかった

来年の退職は危険なことがわかりましたが、3年後であれば退職が可能かもしれないことを考えると、もう少し頑張ろうという気持ちになれました。

FPからのアドバイス

今回のご相談を通じて明確になったのは、早期退職が可能かどうかを決める最大の要素は、単純な資産額の大きさではなく、日々の生活費の水準であるという点です。ご相談者は1億円という十分大きな金融資産をお持ちですが、現在の生活コストを維持したまま退職時期を早めると、長い期間の老後の家計に大きな負担がかかることが分かりました。

一方で、今回のように将来の収支を具体的な数字に落とし込んで確認したことで、「なんとなく不安」という状態から、「あと何年働けば退職が現実的になるのか」がはっきり見えるようになりました。

ご相談者もまずはあと3年働くことを決めたようです。3年後、実際の資産残高や年金見込み額、生活費の変化をあらためて確認したうえで、最終的な退職時期を判断していきましょう。

早期退職が可能かどうかのご相談が増えています。悩んでいるなら、辞める前にご相談にお越しください。