相談内容について

ご相談者:30代女性(会社員)

転職して収入が約半分に減ったというご相談者。一方、支出は転職前と同じレベル。支出の中で、とくに負担が大きいのは、保険料だといいます。保険料は、老後に備える貯蓄タイプのものであるものの、老後に対して不安もあり、貯蓄はしていきたいと思っているし、iDeCoもはじめたいとのこと。

これを機に、保険や家計を見直したい、また、iDeCoのはじめかたについても知りたいとのことで、ご相談をいただきました。

相談のポイント

ご相談者のお話を聞くと、相談のポイントは以下の通りでした。

- 保険をこのまま続けるべきか

- 老後資産をどのように作っていくか

- 保険以外で、削減できる支出はないか

- iDeCoをはじめる妥当性について

不安を取り除くために、老後までに貯めるべきお金とその貯蓄ペースを考えていきましょう。

保険内容について再確認

加入している保険自体は、老後のための貯蓄型の保険で、決して悪いものではありませんでした。できれば続けていきたいところですが、確かに保険料は高く、家計を圧迫しています。しかも、利回りは決して高いとは言えません。そのため、現在加入中の保険を減額することにしました。しかし、減額してしまうと、その分老後の資金が少なくなります。

そこで、ご本人が希望されていたこともあり、保険より節税効果が高く効果的に資金形成ができるiDeCoで代用することにしました。

家計支出の見直し

家計については、支出内容を伺い、改善できそうな項目を一緒に洗い出しました。一番大きな支出項目は趣味だったのですが、趣味のために働いているほど、趣味を大切にされていています。趣味を削れば家計は改善することは、ご本人も100も承知です。しかし、そこを削りたくないからご相談に来られたわけです。

趣味は1円も削らず、その他に削れる部分を削りました。探せば、月2万円ほど改善できる余地がありました。

iDeCoのスタート

老後までに貯めるべき金額を明確にした上で、iDeCoの金融機関選びから商品選びまでを一緒に行い、iDeCoをスタートさせました。iDeCoをはじめたいと思っていたものの、何からはじめれば良いのかすら分からないということでしたので、まずは金融機関を選ぶポイントについてお伝えし、1社選びました。

次に商品選びですが、運用ははじめてで「怖い」というイメージをお持ちだったので、怖い気持ちをなくすために必要な運用の基礎をレクチャーし、その知識をもとに、ご相談者のリスク許容度にあった資産配分表(ポートフォリオ)を作成し、資産配分表に沿って運用商品を選びました。

書類の記入も一緒に行い、あとは、会社から印鑑をもらって、ポスト投函するだけの状態までサポートさせていただきました。

相談の結果

相談の結果、ご相談者は以下の結果を得ることが出来ました。

- 家計を圧迫していた保険からの開放

- ムダな支出の削減

- iDeCoのスタート

相談直後のお客様の声

自分なりに道筋をたてることができました

iDeCoについては、運用後もフォローをご希望されたため、実行サポートプランにお申し込みいただきました。

ご相談後のサポート内容

iDeCoの年末調整時のアドバイス

サポート中に、掛け金上限金額が間違っていたというトラブルが発生しました。

掛け金に関しては、会社に押印と記入をしてもらっていたのですが、なんと、会社が間違って記入していたのです。こんなことがあるの?と思いましたが、その後、掛け金が間違ったことによる積立額の調整などがあり、年末調整が間に合わなくなってしまいました。

そのため、税金を還付してもらうには、確定申告が必要になりますが、確定申告をしたほうがいいかどうか、ご相談者から連絡をいただきました。私は、確定申告すべきかどうかの判断基準として、必要な処理と戻ってくる税金の目安をお伝えしました。

運用状況の確認とアドバイス

1年に1回、運用状況の確認をし、このままの運用で良いかどうかの確認をします。最初に作った資産配分表が崩れた運用状況になっていないか、ご相談者が運用に慣れ、投資信託を変更したいなどの希望はないかを確認し、変更の必要があれば、投資信託の入れ替えや、売却などの方法についてアドバイスをします。

また、運用中に疑問点があれば、回答させていただきます。今回のご相談者の状況については、以下のとおりです。

iDeCoをはじめて1年後。

状況のご報告をいただきました。資産配分はきれいなままでした。

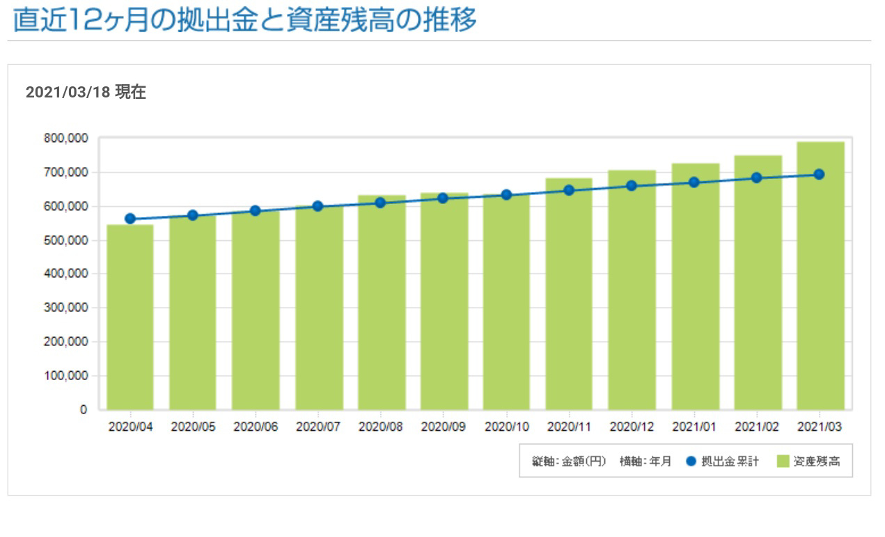

その後、コロナで株価が急落。Mさんの資産運用推移を見ると、コロナショック真っ最中の2020年4月は、若干の評価損だったようですが、6月にはすでに評価損は消えています。ご本人は5月にログインし、少しだけプラスになっていたことを確認したようです。

ご相談者の場合、元本割れはなるべく避けたいということだったので、かなり安全運用にしています。積極型の運用なら5月でもまだかなりの評価損は出ていたでしょうが、ご相談者の場合は、そのような自体にはならず、不安はなかったようです。

最初に作った資産配分割合にご相談者にピッタリだったということですね。

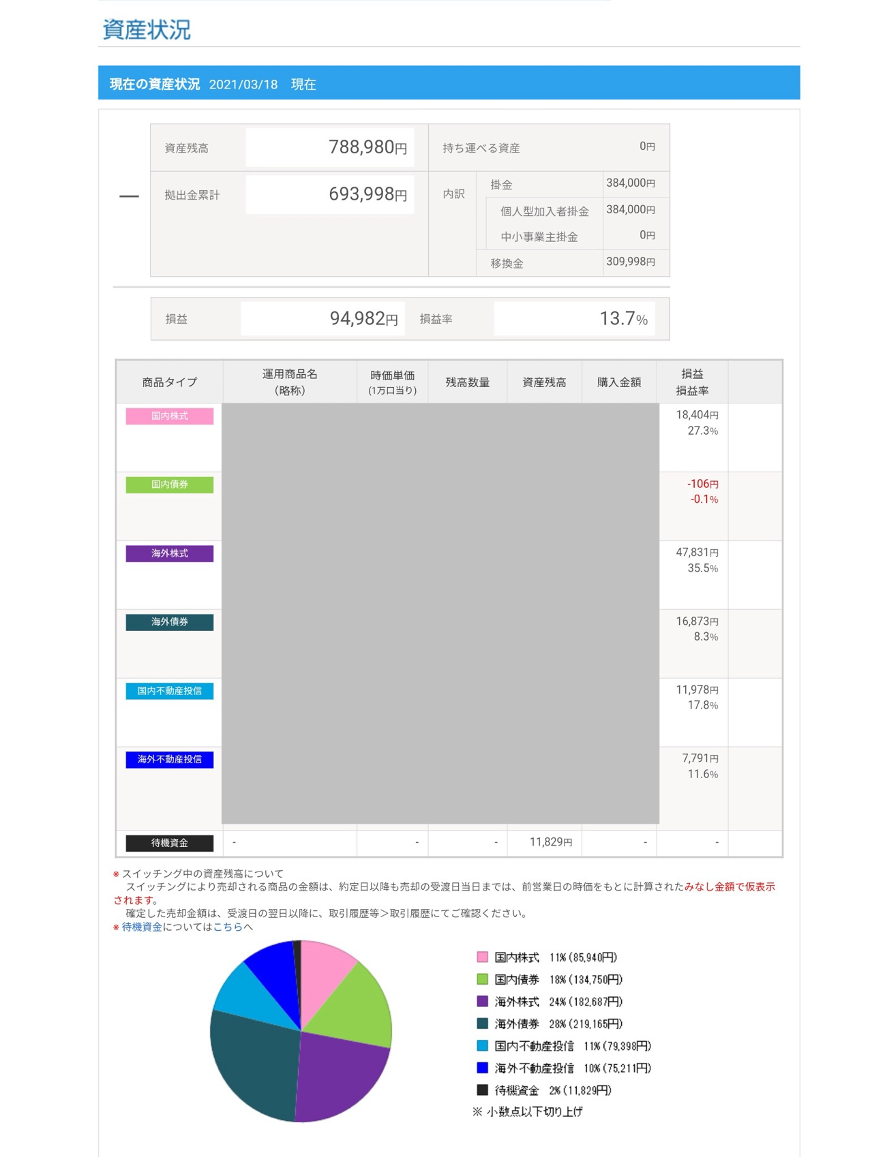

そして、2021年3月、運用開始して、もうすぐ3年という状況がこれです。

ご相談者は、iDeCoの資産受け取りまで、あと20〜25年くらいはあるので、たった3年の結果で喜んだり、悲しんだりするレベルの話しではありません。今は9万円の利益が出ていますが、もし、これから経済ショックが起きたら、あっと言う間に利益が吹き飛ぶ金額です。

だから、コツコツ、一日でも長く運用することが大切です。

資産配分を見ると、最初に設定した配分からほんの少し崩れています。というのも、株式の運用が好調なので、株式割合が少し増えているからです。メンテナンスをしても良いのですが、ご相談者は運用に慣れてきたので、株式割合が多いけど、このままの割合で運用を続けるとおっしゃっていました。

メンテナンスをしない場合のデメリットもお伝えした上で、そのように判断をされました。

また、実行サポートを受けて頂いた後に、以下のようなご感想を頂きました

iDeCoのサポート、お願いしてよかったです

FPからのアドバイス

当初は、元本保証のないiDeCoは怖い・難しいと思っていたご相談者ですが、先日の打ち合わせの時には、家計に余裕が出来たら、次はつみたてNISAをしたいとおっしゃっていました。サポートをさせていただき、ご相談者の資産運用に対する考えがかなり変わったのを感じます。

私がサポートしているのは、iDeCoの資産運用ですが、サポートを通じてご相談者が資金面で困ることなく、ご自身が望む人生を歩めるようサポートするというのが根底にあります。

老後に向けて、資産形成をしたいけど、どうしていいかわからない、iDeCoをスタートさせたいと思っているなら、まずはご連絡ください。老後のための資産形成は時間がかかりますし、iDeCoを通じて、ご相談者の老後に対する不安を取り除きましょう。