毎年、誕生月にねんきん定期便が届きますが、ちゃんとチェックしているでしょうか?「なんとなく見て、金額だけ確認する。だけど、この金額が何を意味するのかわからない」という人も多いのではないでしょうか。でも、自分の年金記録を確認していないと、本来受け取れるはずの年金が受け取れないなんてことにもなりかねません。

また、早期退職を考えている人や50代後半から給料が下がる場合は、ねんきん定期便記載の金額を受け取れるわけではありません。そこで、今回は「ねんきん定期便」の見方を解説すると同時に、自分が受け取れる年金額が簡単にわかる方法もお伝えします。

目次

ねんきん定期便は2種類ある

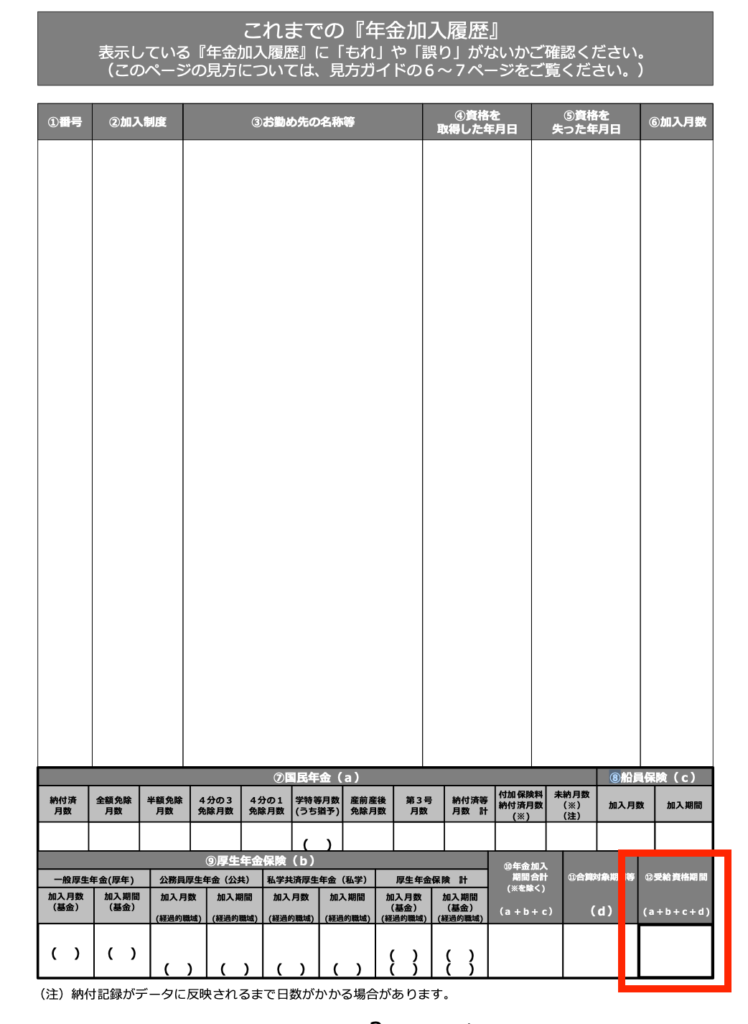

ねんきん定期便には、ハガキタイプと封書タイプの2種類があります。封書タイプは59歳に届き、それ以外の年齢時はハガキタイプが届きます。ハガキタイプと封書タイプ何が違うかというと、ハガキタイプは年金の加入状況が直近1年間しか記載されていないのに対し、封書タイプはこれまでの加入履歴がすべて記載されています。そのため、59歳で封書タイプが届いた人は、それを見るだけで、自分の記録が間違っているかどうか確認できます。

まだ59歳になっていない人は、59歳時点で届く全加入履歴をしっかりチェックしてくださいね。また、45歳の時にもそれまでの全加入履歴が記載された封書タイプの定期便が届いているはずです。保管している人はそれをチェックしておくと良いでしょう。

保険料を納めているかどうかを確認

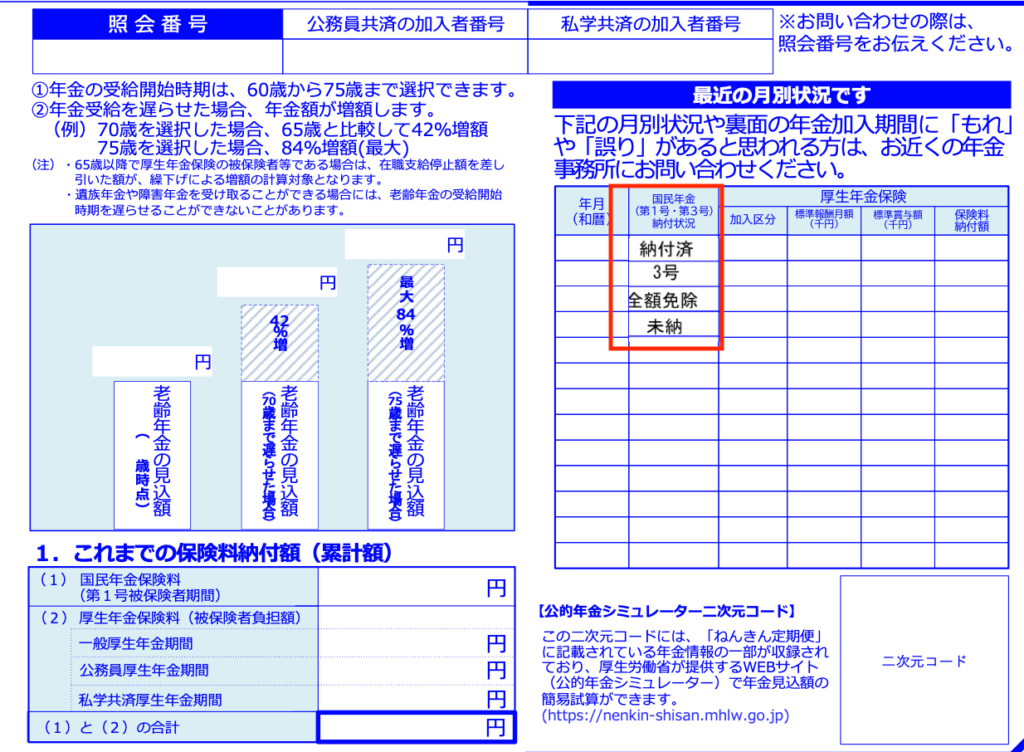

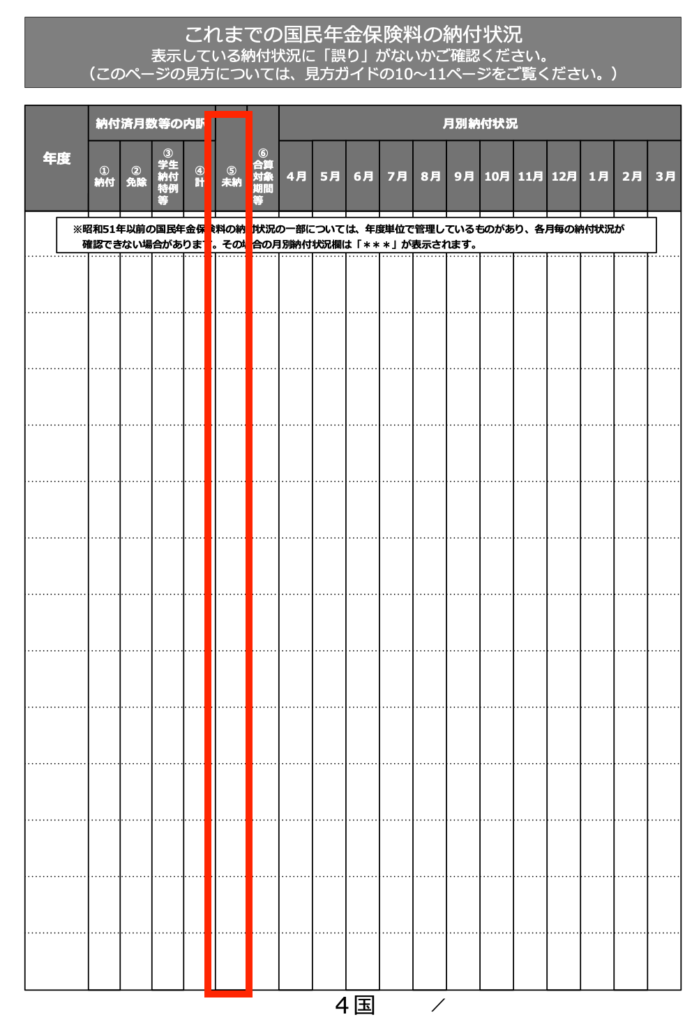

まず、最近の月別状況ですという面を見てください。

・厚生年金に加入していない人

「国民年金納付状況」という欄が「納付済」3「3号」「免除」などの言葉が入っていれば、国民年金に加入していることを表します。しかし「未納」という文字がある場合は、国民年金に加入していないことになり、年金が減ってしまいます。まずは、未納がないかをチェックしましょう。

封書タイプの人は、下記未納欄に数字が入っていないかどうか確認してください。なお、未納の保険料を追納できるのは2年以内です。

・厚生年金に加入している人

標準報酬月額とは、月収(上限65万)とほぼ同額、標準賞与額とはボーナス(上限150万)とほぼ同額になっているはずです。保険料納付額は自分が納めた保険料が記載されています。保険料は会社と折半ですが、会社が納めた金額は記載されていません。しかし、会社は自分が納めた金額と同額を納めてくれています。

年金を受け取れる条件を満たしているか

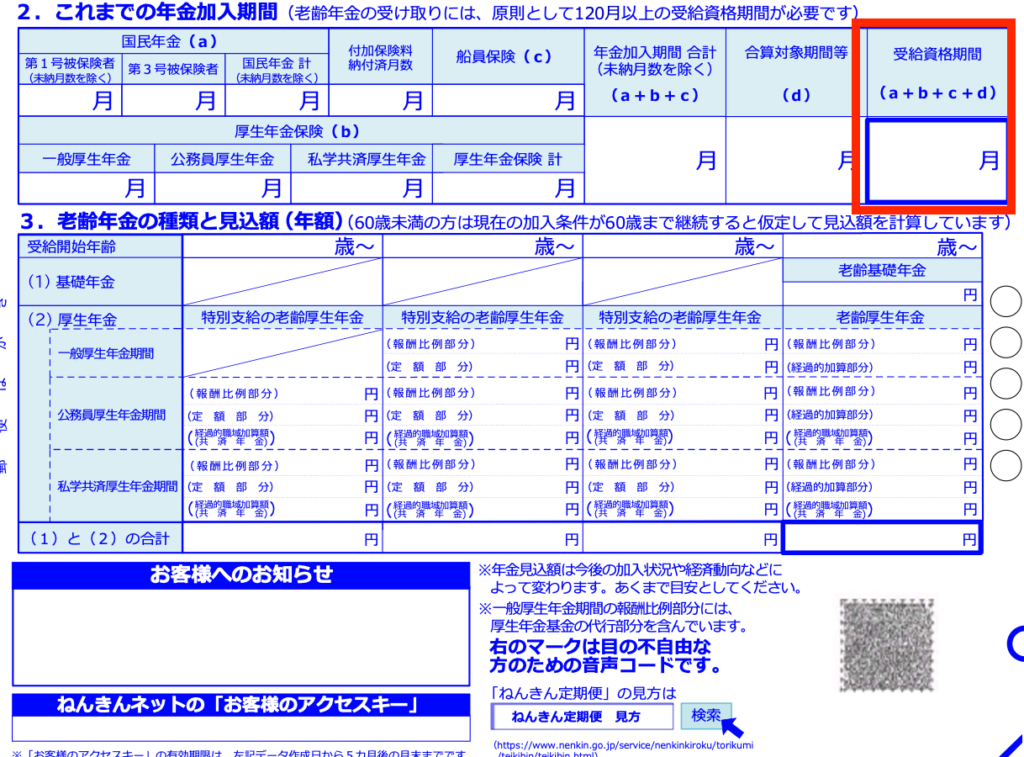

次に「2、これまでの年金加入期間」と書かれた面を見てみましょう。

ここで確認しておきたいのは「2、これまでの年金加入期間」の一番右「受給資格期間」です。年金は10年加入しないと受け取ることはできません。9年11ヶ月納めたとしても受け取ることはできません。120月ないと受け取ることはできませんから、まずは、この受給資格期間が120月になっていることを確認してください。

年金受取額の確認

つぎに「3、老齢年金の種類と見込額」をみてみましょう。

ここには、今と同じ働き方、今と同じ年収が60歳まで続いたら、この年金を受け取ることができますという金額が記載されています。したがって、今の働き方と年収が60歳まで同じである人は、ねんきん定期便記載の金額を受け取れると思っておいて良いでしょう。

しかし、役職定年で給料が下がることが予想される場合、早期退職で給料がなくなると予想される場合は記載の金額とは異なります。年金は減ります。一方で、60歳まで働いたらという金額が記載されているため60歳以降も働くなら記載の金額より増えることになります。

老後の年金がねんきん定期便の金額と異なるケース

- 役職定年などで給料が下がる

- 早期退職する

- 60歳以降も厚生年金に加入して働く

65歳までに収入の増減が予想される場合の年金はいくら?

老齢基礎年金(国民年金)は満額80万円

国民年金は、老後に「老齢基礎年金」とう名前の年金になって、年金を受け取ることになりますが、国民年金は保険料は一律、受け取る年金も未納や免除などなければ約80万と一律です。学生の時に納めていなかったり、免除期間などあったりすると、年金は減るため追納できるなら追納をお勧めします。とはいえ、追納できる期間は10年以内です。10年経過しているなら、追納することはできません。

第2号被保険者でないなら最長65歳まで、老齢基礎年金が満額になるまで国民年金に任意で加入できます。

第2号被保険者は60歳以降も働くことで基礎年金とほぼ同額が厚生年金の「経過的加算額」というところに上乗せされます。基礎年金が増えるわけではありませんが、同額が厚生年金で増えるので、気にする必要はありません。

ただし、増えるのは会社員期間40年が上限である点だけ覚えておいてください。

老齢厚生年金額を知る方法

厚生年金は、給料や働いた期間に比例するため、金額は人によってバラバラです。今後、早期退職や役職定年で給料が減るなら、老後の厚生年金が減ることになります。逆に60歳以降も働くなら増えることになります。では、いくら変化するのでしょうか?

ざっくり計算してみましょう。

減る金額・増える金額の計算式

これから増えるor減る年収の平均額 × これから年収が増える年数or減る年数 × 0.55%

たとえば、55歳から給料が今より300万円減りそうだという場合は、上記公式にこのように当てはめます

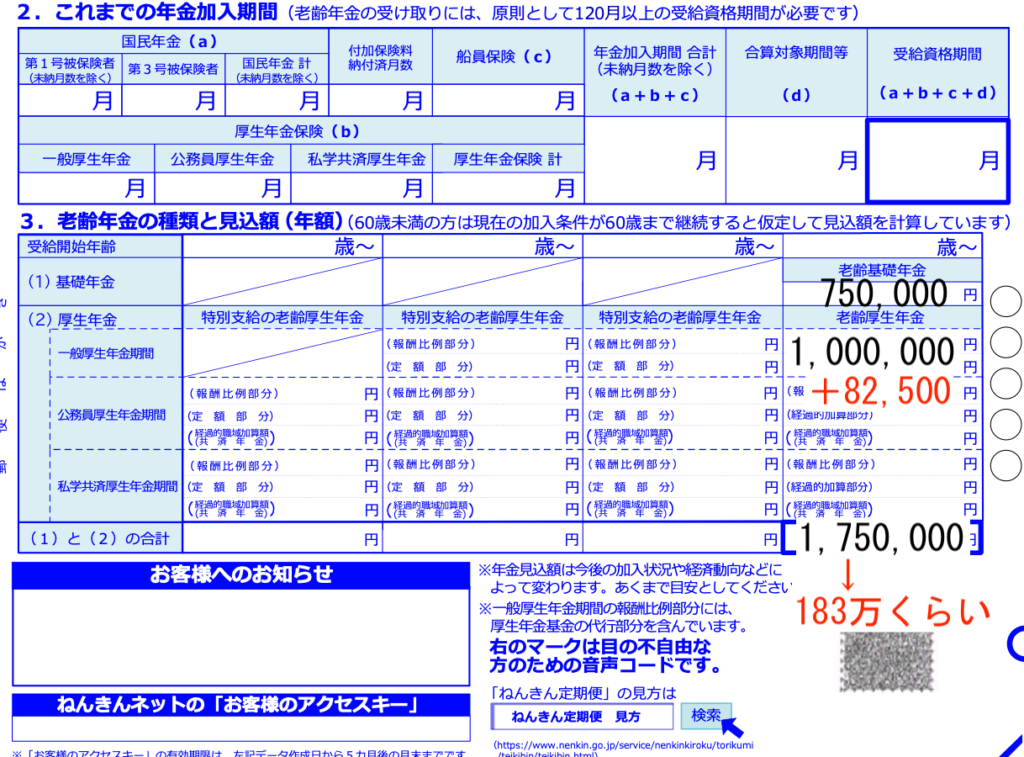

300万×5年×0.55%=8.25万

つまり、定期便記載の老齢厚生年金より8.25万円減るということです。老齢基礎年金は未納や免除などない限り金額に変化はありません。よって、下記のような定期便の場合、定期便記載の厚生年金が100万のため、ここから8.25万減って、基礎年金と合計すると167万円くらいになりそうだということです。

逆に、60歳までに今の収入をキープできそう。さらに、61歳以降も65歳まで年収300万円で働けそうだという場合は、

300万×5年×0.55%=8.25万

つまり、定期便記載の老齢厚生年金より8.25万円増えるということです。下記の定期便の場合、老齢厚生年金が100万のため、ここから8.25万増えて、基礎年金と合計すると183万円くらいになりそうだということです。

これから扶養抜けて働く場合もこの計算式で計算できます。定期便発行時点では扶養内だったけど、今は扶養を抜けて働いている、扶養抜けようと思っているというようなケースは

これからの平均年収×働く期間×0.55%

の公式にあてはめましょう。たとえば、今53歳で65歳まで年収250万で働くなら250万×(65―53歳)×0.55%=16.5万、この金額の年金が定期便の厚生年金に上乗せされるというわけです。

公式が当てはまらないケース

しかし、すべてのケースにおいてこの公式が当てはまるわけではありません。年金の保険料は年収1200〜1300円で上限に達します。それ以上年収が増えても保険料は増えないし、年金も増えない仕組みになっています。そのため、役職定年など減少後の金額が1300万円以上ある場合は、定期便記載の金額が受取額だと思っておくと良いでしょう。年収1800万円の人の保険料も年収1300万円の人の保険料も同じなので、年金も同じというわけです。

早期退職を考えるなら、今後のライフプランはしっかり確認を

体力的に今の仕事を続けるのがキツくなってきた、第二の人生を早めに歩み始めたい。など、早期退職を考える人はとても多く、当事務所でも早期退職しても大丈夫か?という相談が非常に増えてきました。早期退職を考えるなら、まずは年金がいくらになるのか?そして、年金と貯蓄で早期退職後の日常生活費をカバーできるのか、しっかり計算しておきましょう。

もし、プロ目線で計算してほしいという場合は、ライフプラン相談をご検討くださいね。

保険などの商品を売らないファイナンシャルプランナーとしてライプラン相談を行っており、特に高齢出産夫婦が家を買って2人目を出産しても子どもが希望する進路をあきらめさせない家計を実現させることを得意としている。

お客さまが生涯にわたり経済的不安のない生活を送り、人生を自由に選択できるように。そして、なによりすべての子ども達が希望する進路をあきらめない生活を送れるようにとの想いを持ち活動中。