あなたは今、今後の家計に、こんな悩みを持っていませんか?

- 将来のために貯蓄をしたいが、いくら貯蓄すればよいか分からない。

- マイホームを購入する事になったけれど、ローンの組み方が分からない

- 資産運用に興味はあるものの、iDeCoやNISAという制度が果たして自分に合っている制度なのか分からないし、積立額も今のままで大丈夫?

- 教育費を積み立ててはいるけれど、なんか足りない気がする

- 老後の資産形成のために保険に加入したけれど、果たして正解だったのだろうか?

- 住宅ローンの金利が上がってきたし、繰上返済したほうが良いの?

- iDeCoやNISAを始めてはみたものの、投資のことをよく分からず始めたので、このままの運用商品でいいの?

- 退職後の生活を考えて、そろそろ資産取り崩しについても計画を立てたい

不安になるのは当然です

はじめまして。

わたしは、子育て世代の老後資産と教育費づくりのをお手伝いしているファイナンシャルプランナーの前田菜緒です。

最近は、NISAやiDeCoなど資産運用をしている方も増えてきました。

でも、そもそも、今の積立額でいいのだろうか、いくら積み立てれば良いか分からないという疑問を持ったまま資産運用をされている方も多いようです。

実は、その疑問、簡単に解決できるようで、とても難しいのです。なぜなら、それを解決するには、社会保険制度や税制、その他、国の制度や金融の仕組みを理解する必要があるからです。

しかし、私たちは、そのような仕組みを理解するための教育を受けていません。そのため、今のままで良いのだろうかと疑問を持ってしまうのは当然のことなのです。

将来の費用を見積もる

とはいえ、知識があれば、必ずしも解決できるとも限りません。なぜなら、こうした悩みは、「将来の支出予定が明確になっていない」ことが根本的な原因であることがほとんどだからです。

ライフイベントごとの費用(教育費・住宅費・老後資金など)がどれくらいかかるのか、そしてそれに対して今の貯蓄や投資がどの程度対応できているのか。それが把握できていないからこそ、判断がつかず、不安になるのです。

例えば、iDeCoやNISAを運用するにあたり、どの投資信託を選べば良いかという点ばかりを気にされている方は多いですが、実は、投資信託選びというテクニック的な問題だけでなく、将来のためにいくら必要なのか、という本質的な問題も同時に考えていく必要があります。

まずは、将来のためにいくら資産をつくらないといけないのかを知らなければなりません。

それを知らなければ、いざ引き出す時期を迎えたときに「お金が足りない」という事態になりかねません。

ですから、自分に必要な資産額も把握し、いくら資産を作らないといけないのか、認識することがとても大切なのです。最近は、SNSや動画サイトなどでお金に関する情報を手軽に得られるようになりました。しかし、それらは「一般論」であることがほとんどです。

発信者が、多数に向かって発信している以上「あなたの家庭に合った情報」とは限りません。

この問題を本質的に解決するには、「あなた自身の将来の計画に基づいた、具体的な数字に落とし込んだ資産計画」を立てることです。

つまり、「今からいくら積み立てれば、子どもの教育費が足りるのか」「住宅ローンを完済するには、どの時点でどう繰上返済するべきか」「自分たちにぴったりな住宅ローンの組み方はどのようなものか」「老後資金はいくら必要で、どの制度を活用し、いくら積み立てるべきか」など、あなた自身の未来と価値観に基づく資産形成計画をつくることが重要なのです。

自信を持てる資産形成計画の作成

当事務所では、ライフプランのご相談を行なっています。しかし、課題が住宅ローンに関することのみ、教育費に関することのみ、老後費用に関することのみなど、課題が絞られている場合や、課題が顕在化している場合は、ライフプランを作らずとも、問題の解決は可能です。

そこでこのサービスでは「課題を再確認し、これからの資産計画を作成する」ことを目的として、あなたの人生の目標や価値観を大切にした、あなただけの資産形成計画を作成します。

iDeCoやNISAの活用においても、単なる資産運用として捉えるのではなく、ご相談者のライフプランを実現させる手段であることと捉え、一人ひとりに適した制度活用をお手伝いしています。

具体的には、老後のための資産形成、教育費の積立計画、NISAやiDeCoの具体的な活用法、住宅ローンの組み方返し方や保険の見直しなど、資産設計の作成はもちろん、すぐに実行できるアドバイスを行います。

ライフプラン相談との違いは、ライフプラン相談は、ライフプランを作成し人生の課題を可視化し総合的に課題を解決するのに対し、資産形成計画のご相談は、2〜3の限られた課題の解決を行うものです。

ライフプラン相談を簡素化した、しかし、課題解決をしっかりと実行するサービスです。

たとえば、このようなことを相談できます

iDeCo(もしくは企業型確定拠出年金)をやっているけれど、放置してしまっており、どうすればいいのかわからない

まずは、金融機関と運用状況の現状確認を行います。放置をしている人は、言われるがまま、あまり考えずに設定したというケースが多いですから、ご相談者の考えにあった制度運用・資産運用となるように一から見直します。

住宅ローンの選び方、組み方、返し方が分からない

気に入った物件が見つかり、住宅ローンを選ぶ段階になったけれど、何を基準にどう選べば良いのか、また、我が家にあった組み方や返し方はどのようなものか、数ある選択肢の中からメリットデメリットを説明し、住宅ローン関連の仕組みや制度も総合的に考えてどう判断していくべきかアドバイスします。さらに、その家庭にあった安心できる具体的な返済方法もお伝えします。

老後に備えて資産形成をしたいが、どの制度や商品にいくら積み立てれば良いのかわからない

まずは、老後に必要な金額を計算しましょう。その上で、iDeCoが良いのか、NISAが良いのか、あるいは、保険などその他商品が良いのか、ご相談者にあった方法と積み立て額を明らかにします。

子どもが生まれるので保険や教育費準備を考えたい

まずは、現時点でお子さんがどんな進路を歩んでほしいか希望をお聞かせください。もちろん、その希望が現実になるとは限りませんし、今の時点では、希望もはっきりしていないかもしれません。でも、それでもかいまいません。様々な可能性を考えながら教育費準備方法を考えます。同時に保険に加入すべきか、見直しすべきかもご相談可能です。

資産運用全般について相談したい

毎月、いくら運用に回せば良いか?まとまった資金が入ったが、これらをどう活用すれば良いかなど、資産運用のご相談も可能です。まずは、今後の人生のイベントや計画、現在の生活状況を教えてください、状況や計画にあった資産運用、資産形成方法をお伝えします。

実際にご相談に来られたお客様の声

また相談させてもらうので、ずっとこの仕事続けていてください

そして、その1年後、このような報告をいただきました。

「年末に確認したらプラスになってて前田さんにお礼と報告をしようと思ってたんです。」

とのこと。

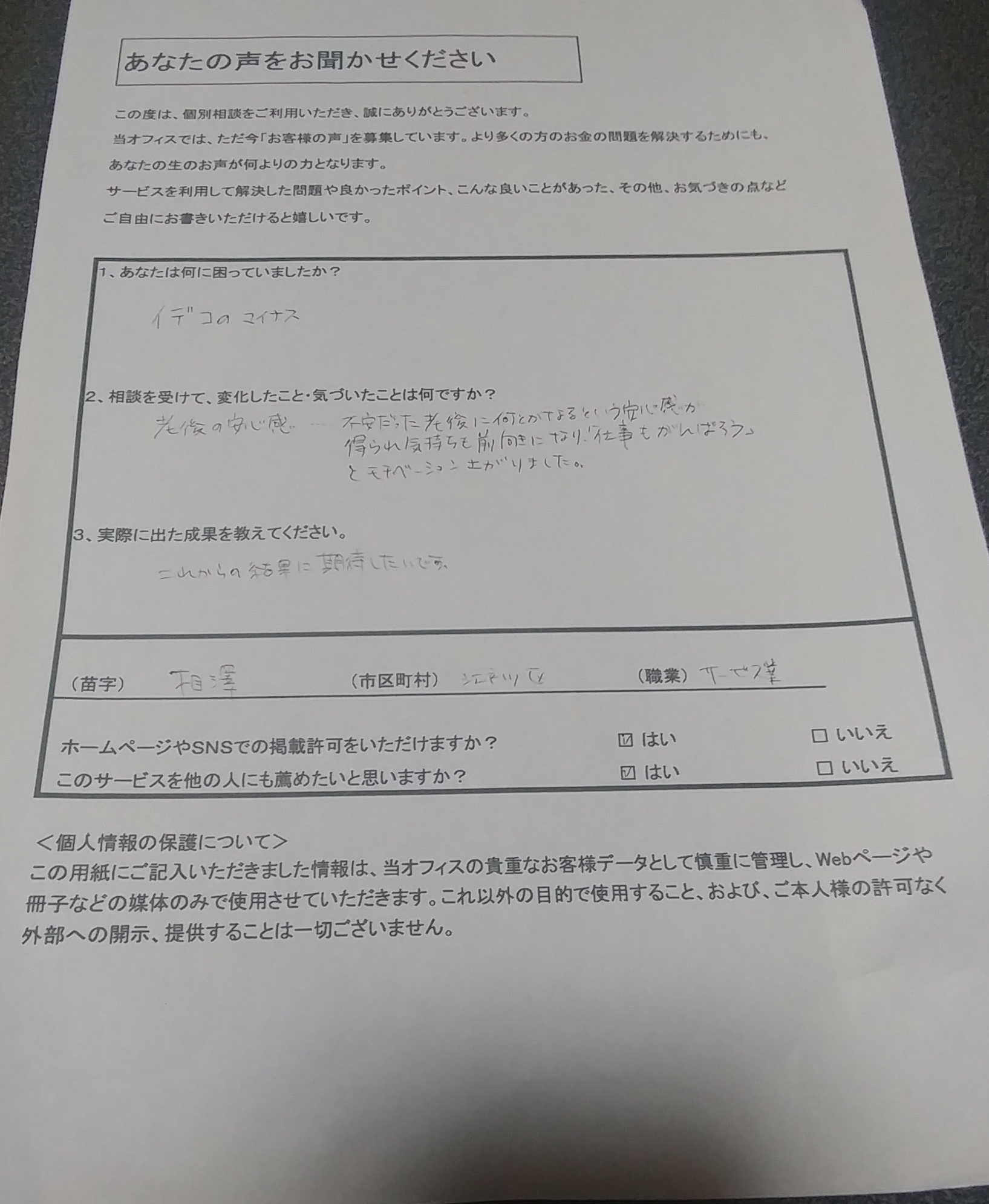

しかし! コロナショック!

今の状況についての報告もあり「恐らくマイナスだと思いますが放置する為に・・・にしたのでこのまま放置しておきます」 とのことでした。

相談前は、「iDeCoがマイナス!」と、自分が選んだ投資信託が間違っていたのではないか?と、不安で相談に来られました。

でも、今は、同じようにマイナスでも放置しておこうと思えるこの余裕! 資産運用の本質を理解できているからこそですね。

さらに、

「あれから年金の未納分を追衲したり主人の共済を満額にしたり、いくらか将来にプラスになって来てるので新たな老後の生計を立てたい」 とおっしゃいます。

年金を後から納めるのって、けっこう、いい金額になるんですよね。今の年金も払わないといけないし、過去分はまとめて払ったりすると、家計が苦しくなるくらい大きな金額になることがあります。

にもかかわらず、追納したんですね。

これは、追納することが自分にとってメリットがあると分かっているから行えたこと。

行動に移して自分で明るい未来を作っているんですね。 将来のための資産も増えてきて、老後に向けて新たな人生設計を立てたいと、思うようになったなんて、確実に一歩前進してます!

ご報告ありがとうございました。

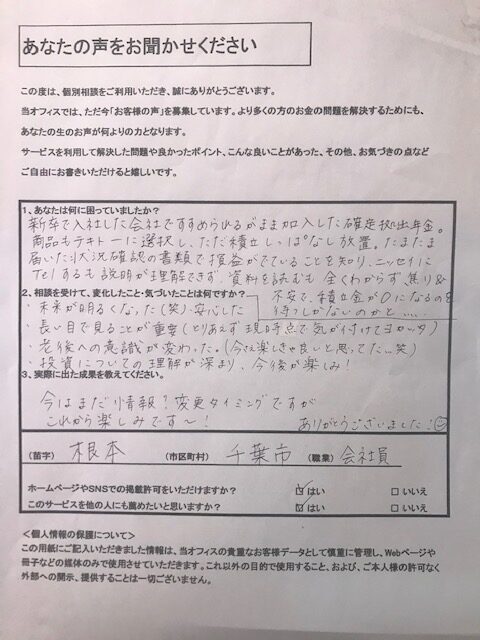

資産運用を理解でき、未来が明るくなりました!

本当に前田さんに相談してよかったです

アンケートにも書かれていますが、現在加入中の保険についても、相談の中でお話させていただきました。すると、後日、相談者様ご自身が、無駄な保険に加入していることを発見しました!

相談を受けたからこそ、問題意識を持つことができ、また、自分自身で保険を考える力がついたとおっしゃいます。

「本当に前田さんに相談してよかったです」

と、うれしい感謝の言葉をいただきました。

こんなに自分が抱えていた不安が軽くなると思いませんでした

相談の流れ

ステップ1:相談の予約

相談の予約は、このページの最後にある相談予約カレンダーのページから行うことができます。

相談時間が合わない場合は、お問い合わせフォームよりご相談したい内容をご記入の上、お問い合わせください。

お問い合わせ後、24時間以内に返信いたします。

ステップ2:相談日確定のご連絡

相談日が確定しましたら、メールで連絡いたします。

そちらのメールにて、準備をして頂きたいことと、お支払いのご案内を致しますので、相談日3日前までに書類の準備をお願いいたします。

相談料金のお支払い方法としては、銀行振り込み・クレジットカード・paypayがあります。

ステップ3:面談の実施

面談では、解決したい問題をじっくり深堀りし、資産運関する疑問や不安を払拭していきます。

相談前、あるいは相談日当日に必要な書類を事前にお伝えしますので、ご準備ください。ご自身の生活状況にあった資産形成方法や計画をお話させていただくので、将来に対する不安や疑問が解消されます。

料金のご案内

目安時間:2時間 22,000円(メルマガ読者、リロクラブ会員は16,500円)

あなたの資産形成の疑問、2時間で解決できます

今の積み立てでいいのかな、住宅ローンは今の返し方でいいのかな、今の家計状況で問題ないのかな、ずーっと、疑問に思っていたあなたのモヤモヤ、2時間で解決できます。

相談のお申し込みは、下の相談予約カレンダーからご都合の良い時間を選んで頂き『資産形成の相談』を希望の旨を記載した上でご予約ください。

相談の時間が合わない場合や、事前に質問などをしたい場合はメールでのお問い合わせページからいただければと思います。内容を確認させて頂き、柔軟に対応をさせて頂きます。

もし、相談する前に、前田菜緒という人について、もう少し知りたいと思う方、相談したい気はあるけど、いますぐ相談ご希望でない場合は、まずはメール講座に登録してくださいね。

「資産運用に失敗したくない運用初心者さんのためのやさしいメール講座(5日間)」は、読みやすくて勉強になると好評です。

メルマガについての詳細は、こちらのページをご覧ください。