老後のためにお金を貯めたいと思っても、毎月いくら貯めればいいのか、また、いくら貯めれば老後安心した生活を送れるのか、よくわかりませんよね。だって、老後の不足金額が分からないから。

老後は2000万円必要だという情報もありますが、ネットに溢れている情報は、いわゆる平均やモデルケースの情報。あなたの情報ではありません。

老後のためにお金を準備するなら、まずは、自分のことを知る必要があります。自分の年金額と老後不足金額を知るということです。ここでは、不足金額を計算して、いくら貯蓄していくべきか、計算のステップをお伝えします。

準備するものは、ねんきん定期便と計算機です。

ステップ1 老後の年金額を知る

不足金額を計算するにあたって、一番必要な情報は老後の年金額です。老後の主な収入源になりますから、年金額を知らずして老後不足金額は見積もれません。

まずは、ねんきん定期便から老後不足金額を見積もりましょう。定期便には、あなたの過去が反映されています。

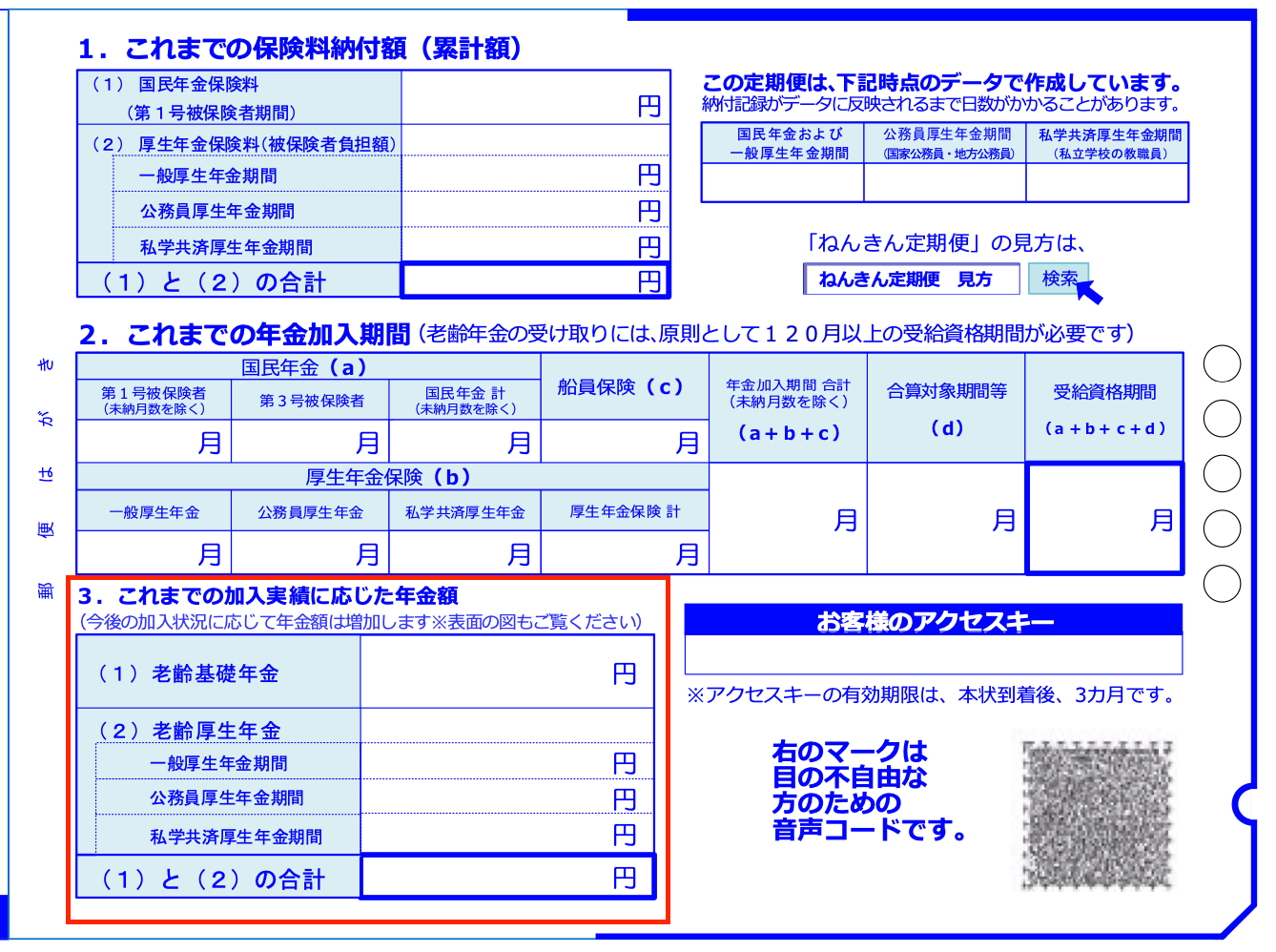

下記の「3.これまでの加入実績に応じた年金額」は、過去のあなたの働き方や給料等が反映された、今時点の年金額です。

出典:日本年金機構「令和元年度「ねんきん定期便」(50歳未満)ウラ

ちなみに、年金というものは、基礎年金と厚生年金の2種類の年金があります。会社員や公務員など、厚生年金に加入経験がある人は、基礎年金と厚生年金の2つを、自営業など、厚生年金に加入した経験がない人は基礎年金のみ受け取ることになります。

さて、将来受け取る年金額は、この過去分に、これから増える年金額を加算します。これからも、保険料を納めますから、年金は増えていきます。これからの年金額は、老後まで納める保険料や納める期間に応じて計算されます。過去分は既にわかっていますから、これからの金額を計算すればよいということですね。

以下がこれから増やすことができる年金の公式です。これから、厚生年金に加入して働く場合は、①と②を、それ以外の働き方の場合は、①のみを計算してください。

①老齢基礎年金

2万円× (60歳−今の年齢)

②老齢厚生年金

平均年収× 0.55% ×加入期間

「加入期間」というのは、厚生年金に加入して働く期間です。もし、今40歳で、65歳まで会社員として働くのであれば、加入期間は65―40=25年ということです。

たとえば、今40歳の会社員で、65歳まで会社員として、平均年収500万円で働く予定だとすると、

①老齢基礎年金 2万円☓(60歳ー40歳)=40万円

②500万円☓0.55%☓25年=約69万円

①と②を合計すると40万円+69万円=109万円。

これから増やせる109万円と、これまで作り上げた、ねんきん定期便の「これまでの加入実績に応じた年金額」の(1)と(2)の合計欄の数字を合算すると、老後の年金額になるというわけです。

年金の公式を見て分かるとおり、年金は、自分で保険料を納めることで増やすことができます。

特に、厚生年金の計算式を見ると、年収と働く期間の掛け算ですから、それらが増えるにつれ、年金も大きくなる仕組みになっていることが分かると思います。

したがって、今、厚生年金に加入していなくても、厚生年金に加入する働き方をすることで年金を増やせますし、厚生年金に加入している人なら、年収をアップさせ働く期間も増やすことで、自分の年金を増やすことができるのです。

では、自分の老後の年金額が分かったところで、次に、老後の不足金額を計算していきましょう。

ステップ2 老後の支出を計算する

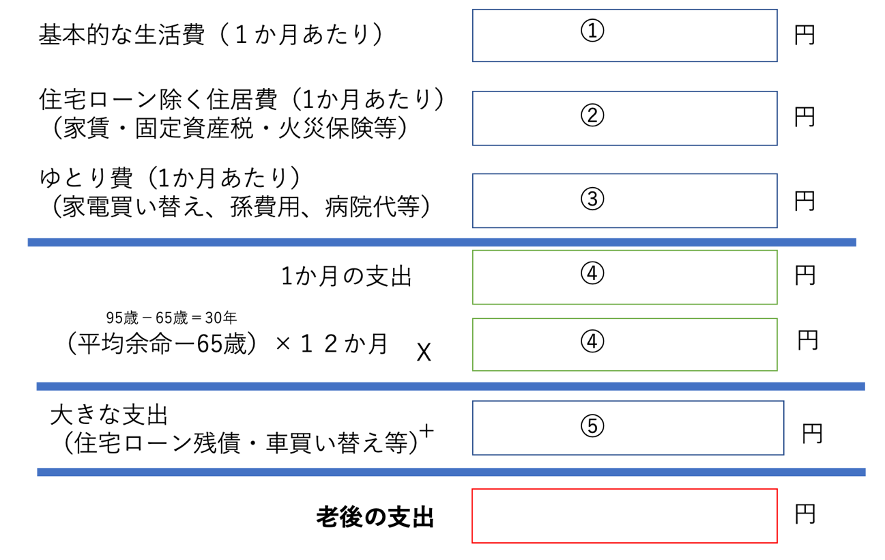

まずは、老後の支出額を計算しましょう。下記の空欄に当てはめて計算してみてくださいね。

①基本的な生活費

老後、毎月いくらあれば、生活出来そうでしょうか?老後の生活費は、現役時代の生活費の8割程度になると言われています。予想が難しければ、今の生活費の8割の金額を入れましょう。

②住宅ローン除く住居費

ここでの住居費は、住宅ローン残債を除いてください。固定資産税、火災保険料、家賃、マンションなら修繕積み立て、管理費など死ぬまでにずっとかかる住居費です。

③ゆとり費

これは、冠婚葬祭、PCや家電の買い替え、孫へのプレゼント代や娯楽費、医療費です。女性なら、フィットネスクラブに通う人も多いですね。家電の買い替えは、10年に一度買い換えるとして、月にならすとざっくり1万円になります。

さて、この支出生活があと何年続くでしょうか。仮に老後が65歳からスタートするとして、95歳まで続くとしましょう。すると老後は30年です。30年間の支出トータル額は、

30年×12ヶ月×④=⑤ です。

では、最後に老後の総支出額を算出します。

⑤に住宅ローン残債、車の買い替え費用など大きな支出があれば、プラスします。

これで老後の総支出額が出ました!すごい金額ですね〜

ステップ3 老後の収入を計算する

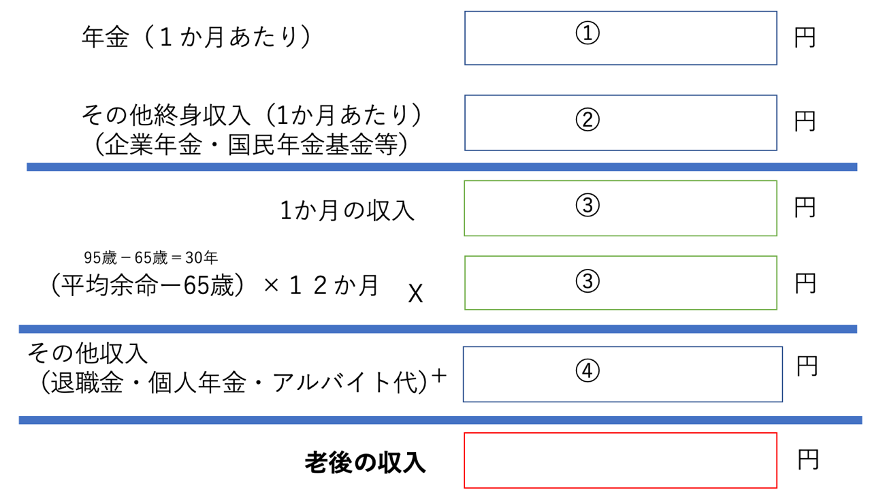

では、次に老後の収入です。

①年金

先ほど計算した年金額(夫婦の場合は、二人分の年金額)です。

②その他終身収入

終身収入となる金額をプラスします。例えば、会社の終身型の企業年金や国民年金基金、不動産収入などです。

③1か月の収入

①と②を合計しましょう。

④支出同様、老後を30年として、30年間の収入トータル額を算出します。

30年×12ヶ月×③=④ です。

では、最後に老後の総収入額を算出します。

④に、終身以外の収入をプラスします。例えば、退職金やアルバイト代(5年くらいアルバイトで稼ぐなら、5年分のアルバイトで稼ぐ金額)、保険会社の個人年金保険などです。

それらを合計すると、老後の総収入額になりますね。

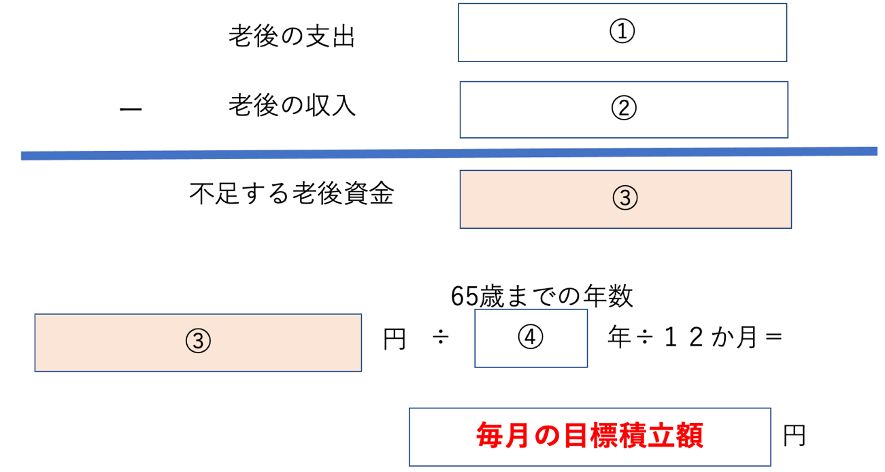

ステップ4 毎月の積立額を計算する

最後に、今から積み立てる金額を計算します。

①老後の総支出額を入れます

②老後の総収入額を入れます。

③=①―②

④65歳までの年数

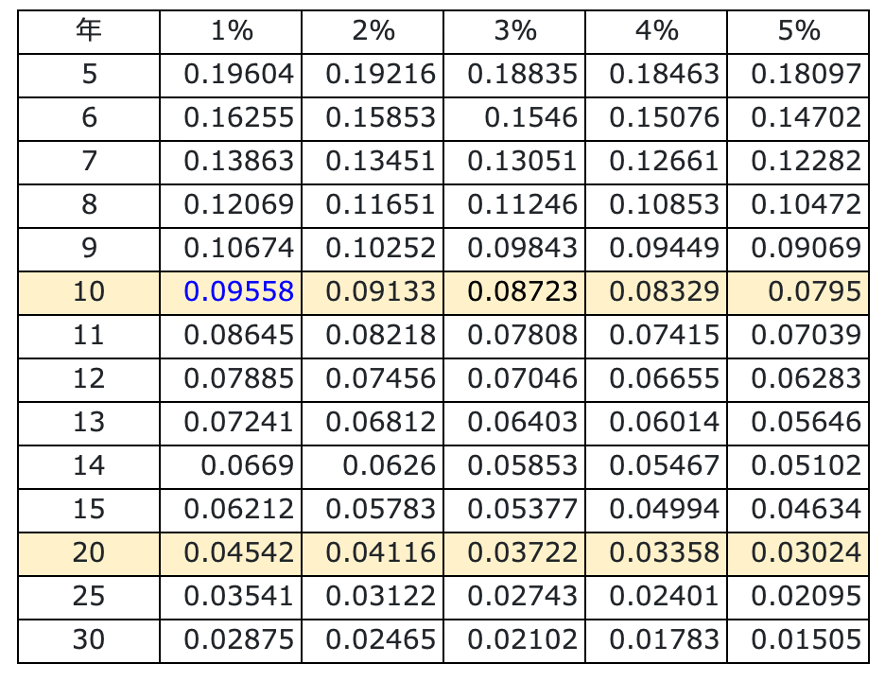

もし、すでに資産運用をしていて、利回りを考慮したい場合は、下記の係数を利用します。これは、減債基金係数といって、目標金額を貯めるための年間の積立額を計算する時に使う係数です。

たとえば、65歳まであと20年の人が、これから老後のお金を3%で運用しながら作っていけそうだと思ったら、3%と20年が交わる欄を見ます。すると、0.03722ですね。

仮に、目標額が2000万円だとすると、2000万×0.03722=744,400円、これを12か月で割って、744,400円÷12か月=62,000円。

運用しないなら、毎月8万円の積み立てが必要ですが、3%で運用できそうなら毎月6万円の積み立てで良いということが分かりますね。

以上が、老後の不足金額の求め方です。頑張って求めてみてくださいね。

もし、途中で計算がわからなくなったり、老後不足金額が大きすぎて積み立てられなかったり、資産運用してみたいけど、難しそうと思ったりしたら、まずは、お問い合わせください。

一人ひとりの働き方、生き方に沿った、老後資産形成の計画を一緒に作ります。お問合せフォームから、ご連絡くださいね。