相談内容について

<家族構成>妻:35歳(専業主婦) 夫:52歳(会社員) 子:1歳

ご相談者は、もう一人子どもをほしいと思っているものの、夫の年齢を考えると家計的に問題ないか不安。さらに、住宅も購入したいと考えています。2人目を出産し、マイホームを購入しても、家計は大丈夫なのかということで、ご相談をいただきました。

また、ご相談者は、仕事をやめたので、今は専業主婦ですが、今後は働きに行くことを考えています。いくら稼げば生活が成り立つのか、さらに、保険についても保険料が高いと感じいるようで、妥当性について知りたいとのことでした。

相談のポイント

ご相談者のお話を聞くと、相談のポイントは以下の通りでした。

- 2人目を出産しても、2人の子どもに希望する教育を受けさせてあげることができるか

- 購入できる住宅の金額の上限はいくらか

- 扶養から抜けて働くことを考えているが、子どもが小さいため、すぐにフルタイムで働くのは難しい。稼がないといけない目安額を知りたい

- 加入している保険の内容と保険料の妥当性

- 退職後、会社の確定拠出年金をiDeCoに移したが、放置している

- 老後資金対策

現状分析と教育費や住宅費に対する考えをヒアリング

まずは、現状の家計状況をヒアリングします。お子様は、まだ1歳のため教育費はほとんどかかっていませんが、これから、どのような教育を受けさせてあげたいか、今時点の考えをお聞きします。住宅購入については、エリアや物件の希望などをお聞きしながら、希望する家を購入できる目安金額を考えます。

教育も住宅も、お金をかけようと思えば、かなり大きな金額をかけることができます。しかし、限られた収入の中で、何を優先し、優先のバランスをどうするかという答えは、ご相談者自身が持っています。

教育や住宅、あるいは趣味や娯楽に、いくらくらいかけても良いと考えているのか、お金のかけかたをヒアリングすると、ご相談者の考え方がよくわかります。

また、ご相談者は働きたいという気持ちがある一方、子どもが小さいため、すぐにはフルタイムで働くのは難しそうです。しかも、2人目を出産したらなおさら、働けるまで時間がかかりそうです。現実的にどんな働き方なら可能か、ご相談者の希望する働き方、現実的な働き方を考え、必要な資金を準備できる収入額を計算しました。

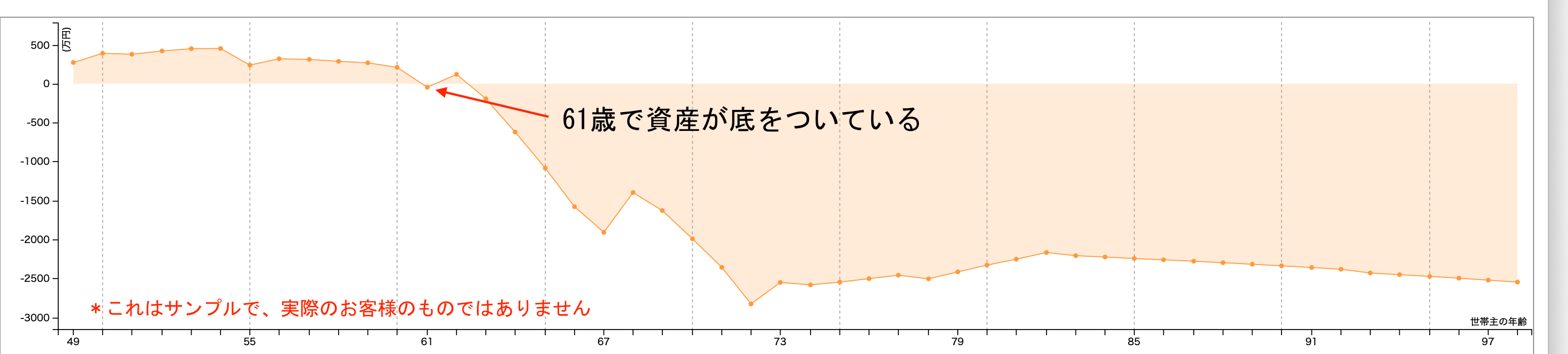

ライフプラン表の作成

ヒアリングした内容でライフプラン表を作成します。2人目を出産しても、マイホームを購入しても、家計は破綻しないか、ライフプラン表を作ると目で見ることができるので、非常に分かりやすいですね。

最初にできあがったライフプラン表では、老後は赤字になるという結果に・・・

でも、このライフプラン表には、ある決定的な収入が抜けています。それは・・・・

年の差夫婦、高齢出産夫婦だけの特典、年金の家族手当です。

これは、厚生年金の家族手当で、正式には「加給年金」と言いますが、年の差夫婦、高齢出産夫婦の場合、加給年金がたくさん支給されるケースがあります。

加給年金とは、厚生年金に20年以上加入した人が65歳になった時、生計を維持されている配偶者や18歳以下の子がいるときに加算される年金です。配偶者がいれば年間約40万円、1人目と2人目の子には、年間それぞれ約20万円が加算されます。

今回のご相談者は、加給年金の存在自体をご存知でなかったのですが、その金額にびっくり!

加給年金は、配偶者が65歳になるまで、子どもが18歳になるまで支給されますが、ご相談者の場合、夫65歳時点で妻48歳、子は15歳と13歳なので、加給年金の支給期間が長く、トータルの加給年金が大きな金額になったのです。

今後の家計改善策を提案

後日ライフプラン表をもとに、今後の家計改善策や資金計画を提案させていただきました。

ご相談者は、2人目がほしい、マイホームがほしいということでしたから、それを実現させるためにはどうすればよいかという、具体的な提案です。

内容としては、現状の課題とそれを解決するために必要となる資金、その資金の準備方法、さらに、ご相談者に関係する税や社会保障制度をまとめた、ご相談者オリジナルの内容となっています。

*個人情報保護の為、提案内容は伏せています。実際の相談では、相談者さまに合わせて具体的な提案を行っています

相談の結果

相談の結果、ご相談者は以下のことを知ることが出来ました。

- 購入できる住宅価格の上限

- 幼児期にかけてあげられる教育費の上限

- 準備したい教育費の金額と準備方法

- 保険を見直せば保険料を抑えられること

- 老後必要資金額とその作り方、iDeCoの見直し方

- 住宅ローンの返し方

- ご相談者が稼ぐべき年収

ご相談の結果、これから対策していくべきことが明確になりましたが、実行するにあたっては、私と一緒のほうが心強いし、なにより、実行できるスピードが早いということで、サポートプランにお申し込みいただきました。

ご相談後のサポート内容

教育費の準備

今まで積み立てていた金額、これから新たに積み立てる金額、そして、運用で準備する金額を明確にしました。それぞれ、口座が別なので、それぞれの口座で準備するお金を整備しました。運用は、つみたてNISAを活用することにしたので、口座開設から商品選び、積み立て設定まで一緒に行いました。

iDeCoの立て直し

退職を機に、会社の確定拠出年金からiDeCoに資金を移したものの、放置。でも、年に1回送付されるお知らせを見ていると、iDeCoの残高が年々減っていると感じていたようです。それもそのはず、積立を停止していた上に運営管理機関の手数料が高すぎ、これでは、iDeCoの資産がゼロになってしまいます。

そこで、手数料が安い運営管理機関に変更。毎月400円ほど節約できるようになりました。積立額は月1万円に設定したので、400円の節約は、年利に換算すると4%にもなります。

その他、運営管理機関の選び方、iDeCoの申込みをサポート。運用商品については、それまでは定期預金を選んでいましたが、投資信託に変更。一緒に運用商品を選び、その商品の積み立て設定を一緒に行いました。これで、iDeCo放置問題は完了です。

保険契約の変更

ご相談時に、契約中の保険は見直すべき保険であると分かったので、実際の見直し現場に立会いました。保険を見直す際は、知り合いの信用できるFPに依頼をしましたが、私が間に入り、ご相談者の希望をお伝えすることで、ご相談者に合った保険の提案をしてもらいました。

保険料も下がりましたし、保険内容も改善しました。よく不安に思われるような不要な保険を売りつけられるということは決してありませんし、見直しができて一安心されたようです。

家計の支出整理

お小遣いはいくらに設定すればいい?なにか節約できる項目はある?もっと貯蓄しなくてもいいの?など、「あれ?相談してどんな話になっていたっけ?」と混乱することもありますが、それもサポートすることで、頭の中を整理できます。

ご相談者は、ご主人のお小遣いの設定について悩んでいらっしゃったので、将来の支出を見据えた金額をお伝えさせていただきました。

夫の会社の確定拠出年金運用商品変更サポート

最初に運用商品を選んだまま、一度も変更していない状態です。元本確保型である定期預金と保険で積み立てていて、これを、見直したいとのことで、一緒にポートフォリオ作成から運用商品選び、積み立て設定までを行いました。一般的に企業型確定拠出年金の場合、商品のラインナップは、数多くありません。そのため、投資信託選びはそれほど、難関ではありません。

しかし、一方で、今まで積み上げてき資産を今後どのように運用していくか?また、目標額はいくらが妥当か?その資産を作るためには、どの程度のリスクをとって運用しないといけないのか?など、今まで積み上げてきた資産とこれから積み上げていく資産の関係を考えながら、運用戦略を考えないといけないところが難しいところです。

この点は、ご本人のご意見をうかがいながら、戦略をたて運用商品見直しを行いました。

マイホーム購入のサポート

1年半サポートさせていただき、新築マンションを購入されました。中古マンションと新築マンション、どちらも見ていましたが、ちょうど希望のエリアに新築マンションができることが分かりました。その新築マンションなら購入できるのか?再度、具体的な数字でライフプランを作成。予算的にも問題ないことが分かり、購入決定に至りました。

住宅購入を決定したら、次は住宅ローンです。住宅ローンを組む期間、頭金はいくらにするか、どの銀行にするか、いつ繰上げ返済するか?自分達だけで考えても、なかなか答えは出せない問題も、一緒に考え、ご相談者のライフプランが崩れない返し方を見つけました。

頭金は、入れすぎるとその後のライフプランが崩れる可能性もありますし、入れなければ、残高が大きくなります。繰上げ返済も同様です。歳の差夫婦なので、夫の現役時代が終わるまでに返すなら、それなりの作戦が必要。無理なく、現役時代に返せるであろう金額を探って見つけ出しました。

希望の住宅を購入でき、家計も資産運用もスッキリ整理されました

FPからのアドバイス

サポート中になんと第2子を出産されたご相談者。ご相談者がまたひとつ、幸せを手に入れることができ、私もうれしい限りです。

今回、ご相談者は、対策を取れば、2人目を出産してもマイホームを購入しても、希望する教育を受けさせてあげられることが分かりました。

高齢出産だから、夫とかなり年の差があるから・・・と、2人目出産を不安に思ってしまう方は、珍しくありません。しかし、お金が原因で子どもをあきらめるのは、寂しいですよね。

体力面や精神面での課題はあるかもしれませんが、せめてお金の問題は、解決してみませんか。2人目出産や住宅購入ができるのかどうか、専門的立場からアドバイスさせていただきます。